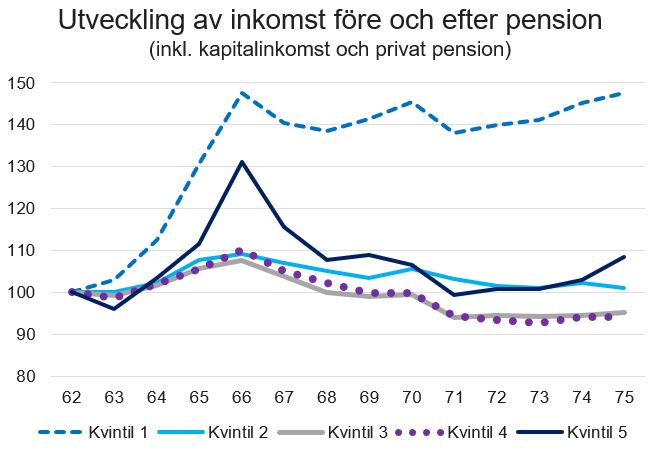

De fattigaste löntagarna får det bättre efter pension

Källa: SCB (gäller alla diagram)

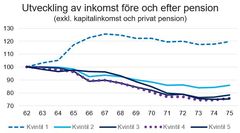

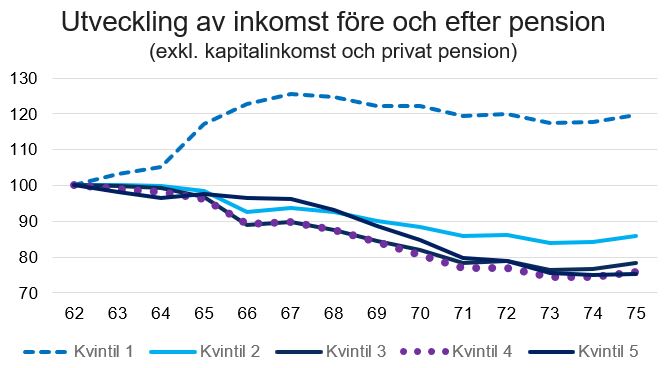

Kvintil 1 är femtedelen med lägst inkomst före pensionering, kvintil 5 är femtedelen med högst inkomst

”Det här visar hur viktig garantipensionen och bostadstillägget är för att en viss del av befolkningen ska få en bra pension. I ljuset av siffrorna är torsdagens förslag från regeringen välbehövd. Men, en återställning av pensionsrätten till 18,5 procent från dagens 17,21 procent måste också till för att alla ska få en bra allmän pension”, säger Magnus Billing, vd på Alecta.

”Det unika med vår analys är att vi har följt en årskull (alla födda 1941) från 62 till 75 års ålder. I analysen har vi delat in individerna i fem grupper baserat på vilken inkomst de hade när de var 62 år. Det innebär att vi kan följa hur ekonomin för fem olika inkomstgrupper förändras strax innan, i samband med, och efter pensionering. Resultatet är slående”, säger Fredrik Palm, produktchef på Alecta.

”Vår viktigaste upptäckt är att de med lägst inkomst får det bättre efter pensionen än tidigare. I gruppen med lägst inkomster handlar det i genomsnitt om att gå från 7 800 kr till 9 900 kr efter skatt per månad. I dessa siffror ingår varken privat pension eller kapitalinkomster”, fortsätter Fredrik Palm.

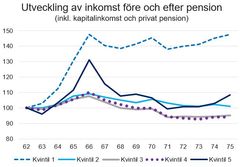

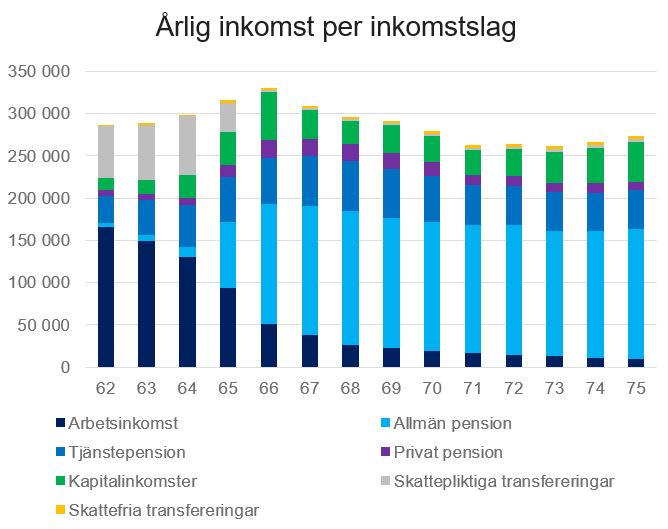

I analysen gjordes även fler upptäcker. En ytterligare sådan var att när all inkomst räknades med det vill säga; lön, all pension, bidrag och kapitalinkomst, framkom en ännu mer överraskande bild.

Många har under ett helt arbetsliv lyckats spara ihop ett kapital, vilket ger utslag. Bilden ger också en indikation på att de flesta faktiskt lyckas planera sin ekonomi inför pensionen.

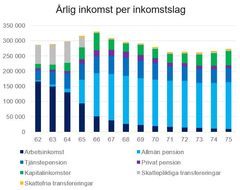

I ett inkomstuppdelat diagram syns uppdelning av inkomstslag för hela den analyserade årskullen och hur förändringen sker från lön och ersättning till pension, men också hur lön, privat pension och kapitalinkomst tillsammans utgör ett betydande tillskott till många pensionärers ekonomi.

”Även om det naturligtvis finns stor variation inom pensionärskollektivet är det dumt att stirra sig blind på ett inkomstslag när man ska bedöma deras ekonomi”, säger Fredrik Palm och fortsätter ”Pensionssystemet utgör en stabil basplatta för alla och det finns inget markant ras i ekonomisk situation när du går i pension, det tycker jag alla ska ta med sig av vår analys”, avslutar Fredrik Palm.

| Disponibel inkomst vid 62 års ålder utgör underlag för kvintilerna. Den genomsnittliga disponibla inkomsten per år, inflationsjusterat till år 2016 när pensionärerna fyllde 75, är (per månad): Kvintil 1: 8 400 kr Kvintil 2: 12 700 kr Kvintil 3: 15 600 krKvintil 4: 19 000 kr Kvintil 5: 30 500 kr Notera att siffrorna är genomsnittliga och inte utgör gränserna för kvintilerna. |

Nyckelord

Bilder

Dokument

Om

{kind=link}

{kind=link}

{kind=link}

Alecta är förvaltare av tjänstepension sedan 1917. Vårt uppdrag är att ge kollektivavtalade tjänstepensioner så stort värde som möjligt för både våra företags- och privatkunder. Det gör vi genom god avkastning, bra kundservice och låga kostnader. Vi förvaltar drygt 730 miljarder kronor åt våra ägare som är 2,3 miljoner privatkunder och 33 000 företagskunder.

Följ Alecta

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Alecta

Karin Cederbaum ny chefsjurist på Alecta15.4.2024 12:00:00 CEST | Pressmeddelande

Karin Cederbaum blir ny chefsjurist och chef för avdelning Juridik på Alecta. Hon kommer närmast från en roll som vd på Säkra Spar och har tidigare arbetat som chefjurist Affärsområde Försäkring på Skandia Liv och som chef inom compliance på Swedbank. Karin Cederbaum tillträder tjänsten på Alecta senast under oktober 2024.

Fyra nya ledamöter föreslås till Alectas styrelse10.4.2024 17:00:00 CEST | Pressmeddelande

Beredningsnämnden för Alecta föreslår att fyra nya ledamöter väljs till Alectas styrelse vid överstyrelsens möte den 25 april 2024. De nya ledamöter som föreslås är Bo Kratz, Heléne Robson, Hans Fahlin och Viveka Strangert. Sex ledamöter föreslås för omval, inklusive nuvarande styrelseordförande Jan-Olof Jacke. Rekryteringsprocessen av en ny styrelseordförande fortsätter.

Carina Åkerström avgår som styrelseordförande. Jan-Olof Jacke återinträder som styrelseordförande i Alecta.3.3.2024 21:32:22 CET | Pressmeddelande

Styrelsens vice ordförande Jan-Olof Jacke återinträder som styrelseordförande i Alecta när Carina Åkerström under söndagen meddelat sin avgång.

Turbulent år, med avkastning på +8,7 procent för Alecta Optimal Pension28.2.2024 08:00:00 CET | Pressmeddelande

Alectas finansiella rapport för helåret 2023. Siffror inom parentes avser nyckeltal per 31 december 2022.

Carina Åkerström vald till ny styrelseordförande i Alecta22.2.2024 14:24:14 CET | Pressmeddelande

Carina Åkerström valdes till ny styrelseordförande för Alecta Tjänstepension Ömsesidigt vid ett extra överstyrelsemöte den 22 februari 2024, i enlighet med beredningsnämndens förslag.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum