Riksbanken tvingas troligen till lappkast

Svår balansgång att vänta ut den höga inflationen

Riksbankens senaste besked var att reporäntan troligen inte kommer att höjas förrän mot slutet av 2024 med motiveringen att den senaste tidens inflationsuppgång är temporär. I december uppgick tolvmånadersförändringen av inflationen mätt med KPIF (konsumentprisindex med fast ränta) till hela 4,1 procent. Den underliggande inflationen mätt med KPIF-XE, där energipriserna rensats bort, låg dock kvar strax under Riksbankens inflationsmål på 2 procent. Fortsatta flaskhalsproblem och komponentbrist i kölvattnet av den fortsatta smittspridningen, kompetensförsörjningsproblem i flera länder med stigande lönekrav och problem kopplade till energiförsörjningen, samt stora klimatambitioner i många länder som troligen kommer att leda till höjda energipriser de närmaste åren, talar för att inflationsuppgången kan bli mer varaktig än den Riksbanken nu ser framför sig.

- Mot bakgrund av att allt fler centralbanker världen om redan tagit steg, om än små, mot en normalisering av styrräntorna, framstår Riksbankens strategi som avvikande. Höjda styrräntor i omvärlden kommer vid en oförändrad reporänta försvaga kronkursen och allt annat lika dra upp inflationen ytterligare i Sverige. Detta i ett läge där vi redan har haft kraftiga prisuppgångar på en rad importerade varor, fallande reallöner och även står inför en annalkande lönerörelse med troliga krav på kompensation. Resursutnyttjandet i ekonomin ligger också nära det normala. Allt detta riskerar sammantaget att spä på inflationen ytterligare, säger Robert Boije, chefsekonom på SBAB.

- Det är förstås samtidigt en svår balansgång. Skulle Riksbanken få rätt i att inflationen under året faller tillbaka kraftigt kan nuvarande ”vänta-och-se-strategi” möjligen visa sig vara klok. Att den ekonomiska återhämtningen skulle vara så skör att den samtidigt inte kan stå emot ett första försiktigt steg mot en mer normaliserad reporänta i form av en höjning med 0,25 procentenheter har jag svårt att se, säger Robert Boije.

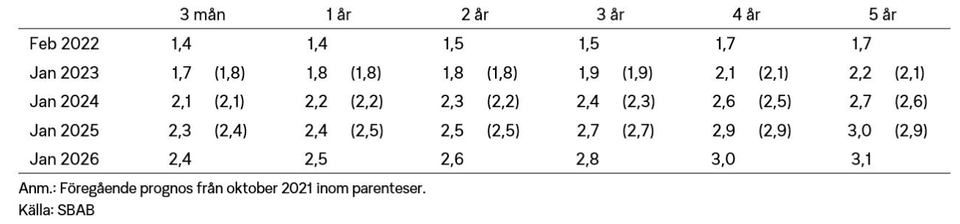

Femårsräntan uppe på 3 procent i januari 2025

SBAB:s bedömning är att sannolikheten för en reporäntehöjning redan i år och därmed även höjda rörliga bostadsräntor har ökat markant. Sett till prissättningen på finansmarknaden ser den framför sig en reporäntehöjning redan vid Riksbankens möte nu i sommar. SBAB:s bedömning är dock att Riksbanken väntar till i februari 2023 för att slippa göra ett alltför tvärt lappkast. Det är ändå mer än ett år tidigare än vad Riksbanken själva kommunicerat så här långt.

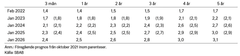

SBAB:s prognos är att den rörliga bostadsräntan (3-månaders), mätt som snitträntan på bolånemarknaden som helhet, går upp från 1,4 procent i februari i år till 1,7 procent i januari nästa år till följd av den förväntande höjningen av reporäntan i februari samma år. I januari 2025 väntas den rörliga boräntan vara uppe i 2,3 procent. Den femåriga bundna bostadsräntan väntas ligga på 3,0 procent i januari 2025 (se tabell nedan).

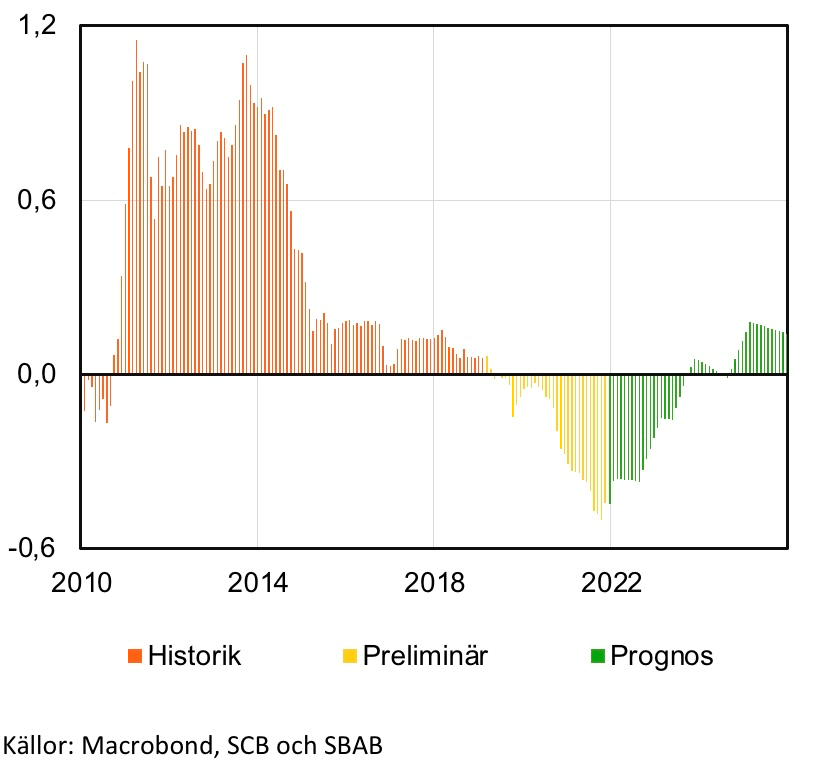

Fönstret att binda räntan billigt håller på att stängas

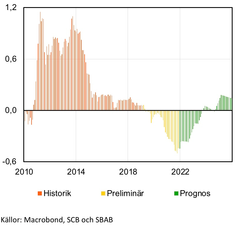

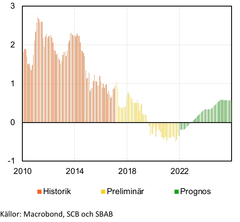

Under de senaste åren har det varit historiskt sett små skillnader mellan den rörliga bostadsräntan och de bundna. Ett skäl till det har varit de omfattande köp inte bara Riksbanken utan också många andra centralbanker gjort av statsobligationer och - under pandemin - även av bostads- och företagsobligationer. I takt med att dessa köp avvecklas kommer skillnaden mellan den rörliga och de bundna bostadsräntorna att öka, vilket inte gör det lika billigt som idag att binda räntan (se diagram nedan).

- Det har under de allra senaste åren kostat väldigt lite att binda sin ränta på längre tid än tre månader. Det är en anledning till att en klar majoritet av alla nya bolånetagare idag binder räntan. Får vi rätt i vår prognos håller dock fönstret att binda räntan billigt på längre tid än 2 år snart på att stängas och i synnerhet gällande de längsta bindningstiderna, säger Robert Boije.

Tabell och diagrambilaga

Framtida boräntor med olika bindningstid – prognos

Obs! Avser genomsnittliga räntor på bolånemarknaden, inte SBAB:s list/snitträntor.

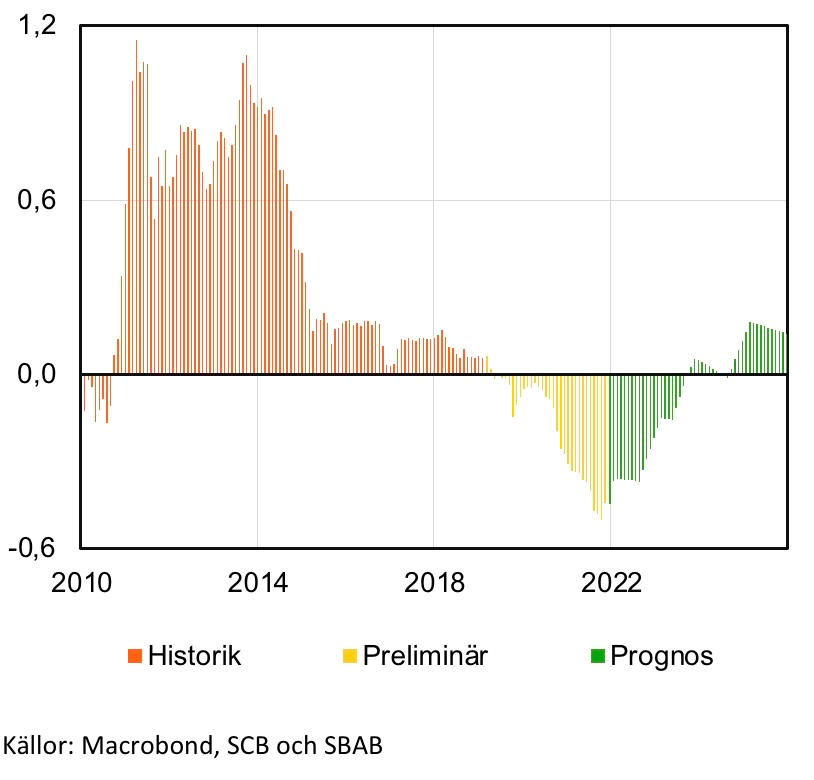

Skillnad i ränta mellan att välja 3-årig bindningstid och rullande 3-månadersränta i 3 år givet ränteprognosen

Procentenheter

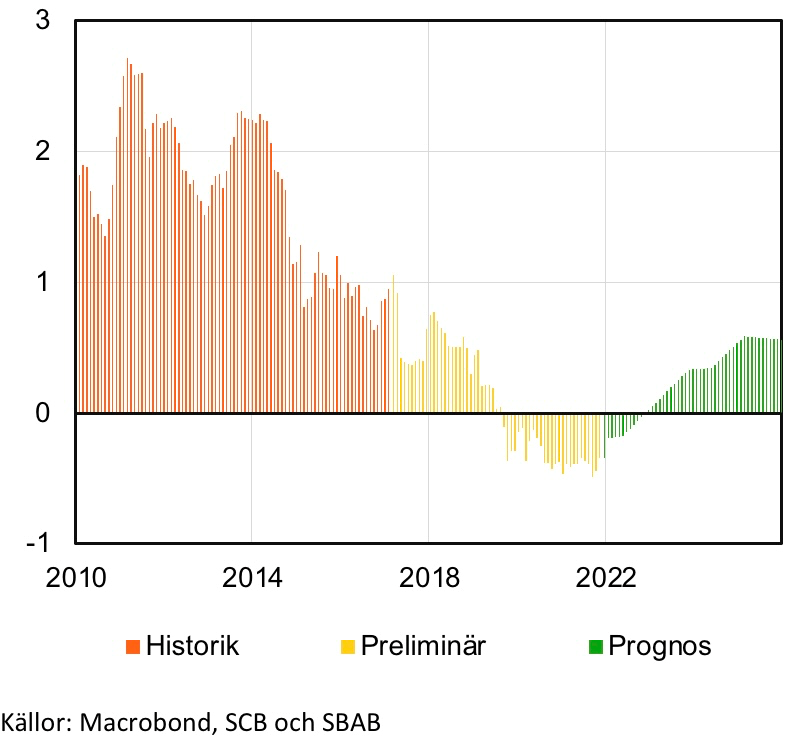

Skillnad i ränta mellan att välja 5-årig bindningstid och rullande 3-månadersränta i 5 år givet ränteprognosen

Procentenheter

Nyckelord

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sehttps://www.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

{kind=link}

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och boendeappen Boappa är en del av SBAB. Antal bolånekunder uppgår till 289 000 och 397 000 privatpersoner har sparkonto (per den 30 september 2021). Antal medarbetare (FTE) är 797. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

3-månaders listräntan är nu under 5%24.4.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna för bolån med bindningstider på 3 månader och 1 år med 0,10 procentenheter respektive 0,05 procentenheter. Det ger en listränta på 4,92 procent för lån med 3-månaders bindningstid (rörliga bolån). Samtidigt höjs räntorna för lån med bindningstider på 2 år och längre. Räntejusteringarna är framför allt en anpassning till marknadsräntornas rörelser, vilka påverkar bankens upplåningskostnader. Förändringarna träder i kraft idag onsdag den 24 april.

SBAB lanserar uppdaterat ramverk för gröna obligationer23.4.2024 07:00:00 CEST | Pressmeddelande

SBAB har beslutat om ett uppdaterat grönt obligationsramverk i enlighet med de senaste principerna från ICMA och med utgångspunkt från de begrepp och definitioner som återfinns i EU-taxonomin. Med det uppdaterade ramverket vill SBAB fortsätta driva på utvecklingen och omställningen mot mer energieffektiva och klimatsmarta bostadsfastigheter.

SBAB launches updated Green Bond Framework23.4.2024 07:00:00 CEST | Press release

SBAB has decided on an updated Green Bond Framework based on the latest principles from ICMA and the language and criteria applied for green buildings within the EU Taxonomy. With the updated Green Bond Framework, SBAB is continuing to drive development and the transition to more energy-efficient and climate-smart residential properties.

94 procent väljer rörlig ränta – räknar med att Riksbanken sänker styrräntan18.4.2024 07:00:00 CEST | Pressmeddelande

94 procent av SBAB:s nya bolånekunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Hushållen lockas inte att binda räntan trots att den bundna räntan nu är lägre än den rörliga. Det tyder på att man förväntar sig att den rörliga räntan kommer att sjunka påtagligt men det kan också finnas psykologiska skäl. De som inte band räntan före eller i början av ränteuppgången har fått betala ett högt pris och vill kanske inte därtill missa en potentiell nedgång. En känsla som stundom kan ha trumfat att det egentligen vore ekonomiskt rationellt att binda räntan.

”Snart till salu” gynnar mäklare och säljare – på köparnas bekostnad12.4.2024 07:00:00 CEST | Pressmeddelande

Förmarknaden för bostäder växer när allt fler objekt läggs ut som ”snart till salu”. Enligt en ny undersökning bland landets storstadsmäklare drivs utvecklingen främst av att säljarna vill prova marknaden men endast är beredda att flytta om de får ett riktigt bra bud. Att säljarna kan minimera tiden mellan köp och försäljning uppges vara ytterligare ett skäl. Ett annat att det är ett sätt för mäklarna att knyta till sig osäkra säljare. Vinnarna tycks därmed vara säljare och mäklare. Köpare däremot får jobba hårdare då det krävs en mer aktiv insats nu för att hitta en ny bostad.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum