Riksbanken tvingas troligen till lappkast

Svår balansgång att vänta ut den höga inflationen

Riksbankens senaste besked var att reporäntan troligen inte kommer att höjas förrän mot slutet av 2024 med motiveringen att den senaste tidens inflationsuppgång är temporär. I december uppgick tolvmånadersförändringen av inflationen mätt med KPIF (konsumentprisindex med fast ränta) till hela 4,1 procent. Den underliggande inflationen mätt med KPIF-XE, där energipriserna rensats bort, låg dock kvar strax under Riksbankens inflationsmål på 2 procent. Fortsatta flaskhalsproblem och komponentbrist i kölvattnet av den fortsatta smittspridningen, kompetensförsörjningsproblem i flera länder med stigande lönekrav och problem kopplade till energiförsörjningen, samt stora klimatambitioner i många länder som troligen kommer att leda till höjda energipriser de närmaste åren, talar för att inflationsuppgången kan bli mer varaktig än den Riksbanken nu ser framför sig.

- Mot bakgrund av att allt fler centralbanker världen om redan tagit steg, om än små, mot en normalisering av styrräntorna, framstår Riksbankens strategi som avvikande. Höjda styrräntor i omvärlden kommer vid en oförändrad reporänta försvaga kronkursen och allt annat lika dra upp inflationen ytterligare i Sverige. Detta i ett läge där vi redan har haft kraftiga prisuppgångar på en rad importerade varor, fallande reallöner och även står inför en annalkande lönerörelse med troliga krav på kompensation. Resursutnyttjandet i ekonomin ligger också nära det normala. Allt detta riskerar sammantaget att spä på inflationen ytterligare, säger Robert Boije, chefsekonom på SBAB.

- Det är förstås samtidigt en svår balansgång. Skulle Riksbanken få rätt i att inflationen under året faller tillbaka kraftigt kan nuvarande ”vänta-och-se-strategi” möjligen visa sig vara klok. Att den ekonomiska återhämtningen skulle vara så skör att den samtidigt inte kan stå emot ett första försiktigt steg mot en mer normaliserad reporänta i form av en höjning med 0,25 procentenheter har jag svårt att se, säger Robert Boije.

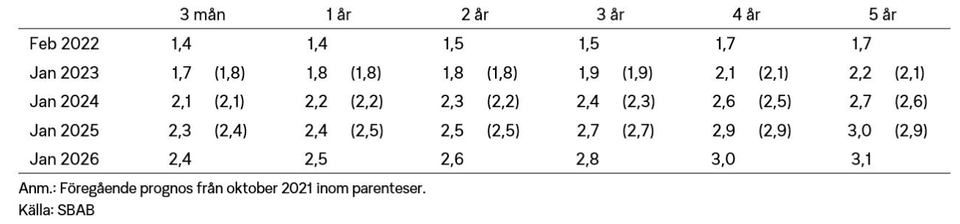

Femårsräntan uppe på 3 procent i januari 2025

SBAB:s bedömning är att sannolikheten för en reporäntehöjning redan i år och därmed även höjda rörliga bostadsräntor har ökat markant. Sett till prissättningen på finansmarknaden ser den framför sig en reporäntehöjning redan vid Riksbankens möte nu i sommar. SBAB:s bedömning är dock att Riksbanken väntar till i februari 2023 för att slippa göra ett alltför tvärt lappkast. Det är ändå mer än ett år tidigare än vad Riksbanken själva kommunicerat så här långt.

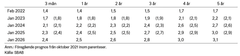

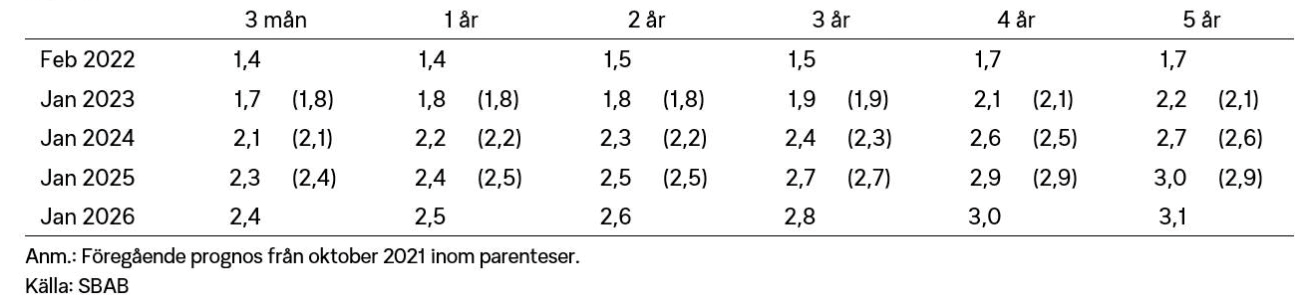

SBAB:s prognos är att den rörliga bostadsräntan (3-månaders), mätt som snitträntan på bolånemarknaden som helhet, går upp från 1,4 procent i februari i år till 1,7 procent i januari nästa år till följd av den förväntande höjningen av reporäntan i februari samma år. I januari 2025 väntas den rörliga boräntan vara uppe i 2,3 procent. Den femåriga bundna bostadsräntan väntas ligga på 3,0 procent i januari 2025 (se tabell nedan).

Fönstret att binda räntan billigt håller på att stängas

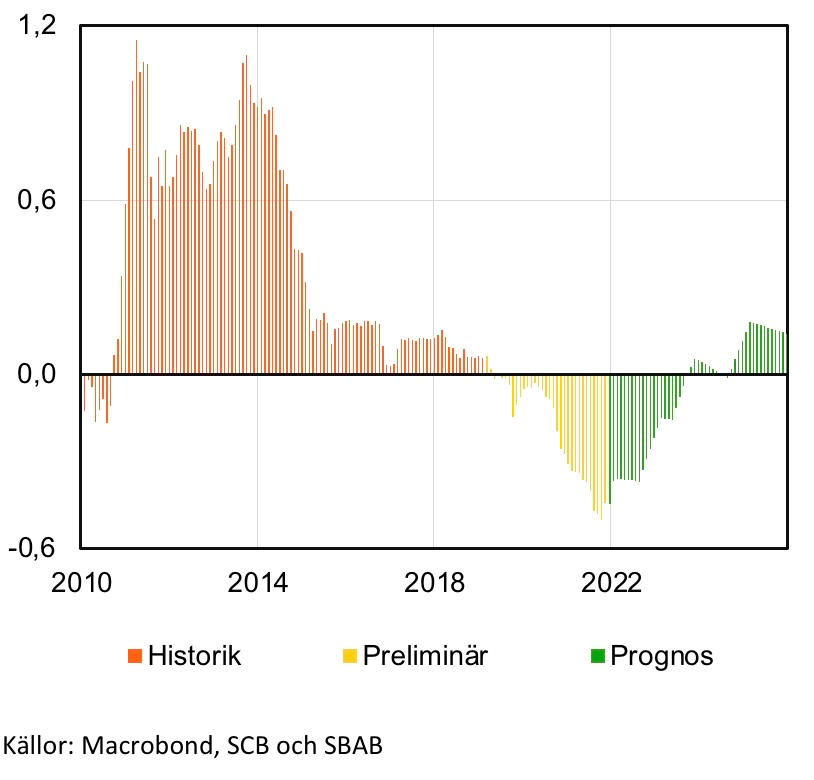

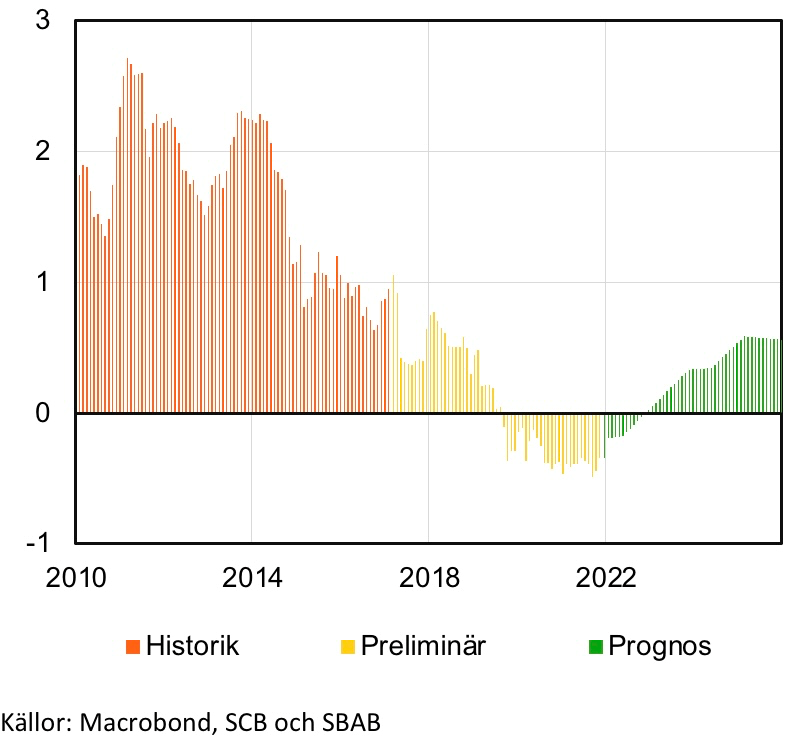

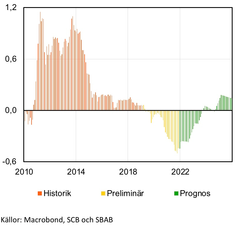

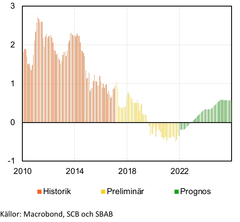

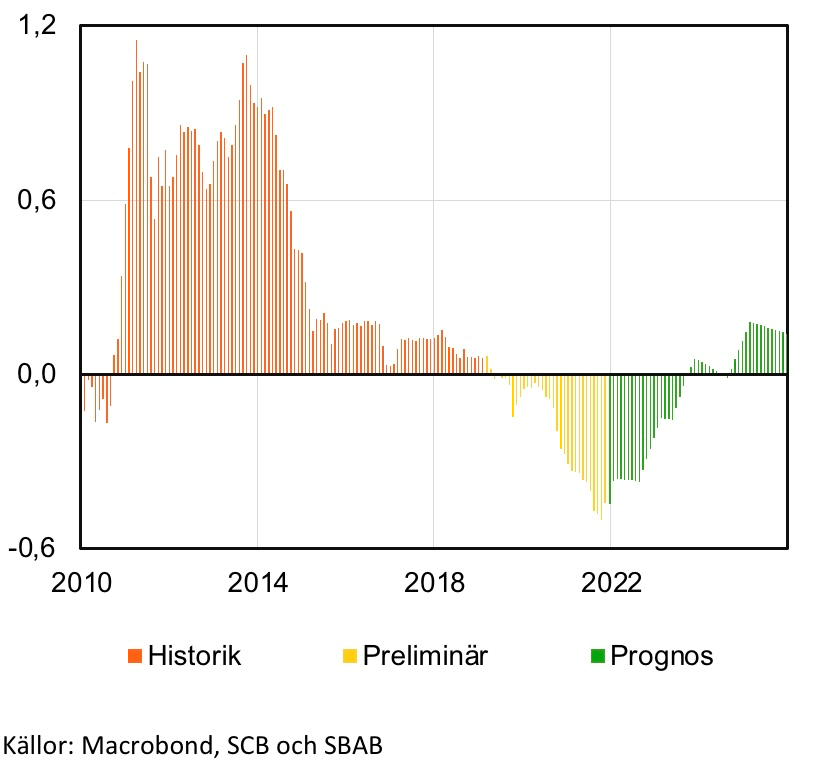

Under de senaste åren har det varit historiskt sett små skillnader mellan den rörliga bostadsräntan och de bundna. Ett skäl till det har varit de omfattande köp inte bara Riksbanken utan också många andra centralbanker gjort av statsobligationer och - under pandemin - även av bostads- och företagsobligationer. I takt med att dessa köp avvecklas kommer skillnaden mellan den rörliga och de bundna bostadsräntorna att öka, vilket inte gör det lika billigt som idag att binda räntan (se diagram nedan).

- Det har under de allra senaste åren kostat väldigt lite att binda sin ränta på längre tid än tre månader. Det är en anledning till att en klar majoritet av alla nya bolånetagare idag binder räntan. Får vi rätt i vår prognos håller dock fönstret att binda räntan billigt på längre tid än 2 år snart på att stängas och i synnerhet gällande de längsta bindningstiderna, säger Robert Boije.

Tabell och diagrambilaga

Framtida boräntor med olika bindningstid – prognos

Obs! Avser genomsnittliga räntor på bolånemarknaden, inte SBAB:s list/snitträntor.

Skillnad i ränta mellan att välja 3-årig bindningstid och rullande 3-månadersränta i 3 år givet ränteprognosen

Procentenheter

Skillnad i ränta mellan att välja 5-årig bindningstid och rullande 3-månadersränta i 5 år givet ränteprognosen

Procentenheter

Nyckelord

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

{kind=link}

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och boendeappen Boappa är en del av SBAB. Antal bolånekunder uppgår till 289 000 och 397 000 privatpersoner har sparkonto (per den 30 september 2021). Antal medarbetare (FTE) är 797. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

7 av 10 oroar sig för elkostnaderna – trots regeringens högkostnadsskydd12.12.2025 07:00:00 CET | Pressmeddelande

Trots prognoser om mer normala elpriser och regeringens utlovade högkostnadsskydd är en majoritet av landets bostadsägare oroliga för höga elkostnader i vinter, enligt SBAB:s undersökning Boägartempen. Efter de senaste årens stora höjningar av avgifterna för till exempel fjärrvärme, elnät och VA utgör även de en ekonomisk oro för majoriteten av landets bostadsägare.

Bostadsägarna mot strömmen – förväntningarna på bostadspriserna faller tillbaka något11.12.2025 07:00:00 CET | Pressmeddelande

Det är fler bostadsägare som tror på stigande än sjunkande bostadspriser på ett års sikt. 42 procent spår att bostadspriserna ska stiga på ett års sikt. 4 procent tror att de ska sjunka. 41 procent tror på stillastående priser. Främsta skälen till en prisuppgång, bland de som tror på en sådan, anges vara hög efterfrågan närmast följt av minskade krav på bankernas kreditgivning som höjt bolånetak och sänkt amorteringskrav. Nästan lika många anger sjunkande räntor som skäl. Bland det fåtal som i stället tror på fallande bostadspriser anges ett svagt efterfrågetryck och högre bolåneräntor som huvudskäl för detta. Den genomsnittliga förväntningen är att priserna är 1,6 procent högre om ett år och 4,4 procent högre om 3 år, båda marginellt lägre jämfört med mätningen föregående kvartal.

Normal temperatur på bostadsmarknaden i Stockholms och Göteborgs innerstäder8.12.2025 07:00:00 CET | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad, visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i november – och för både lägenheter och hus. För lägenheter bidrog ett minskat utbud och färre återpublicerade annonser (sett i förhållande till sina historiska genomsnitt) mest till detta - för villor också med tillägg för stigande budpremier. I Stockholms och Göteborgs innerstäder är temperaturen normal. I Malmös innerstad sjönk dock temperaturen tillbaka något under november.

Trots lägre inflation och räntor lutar det åt sju svåra år för bostadsbyggandet4.12.2025 07:00:00 CET | Pressmeddelande

Under årets tredje kvartal var det, i genomsnitt, balans mellan potentiell efterfrågan och utbudet av nya bostäder för hyres- och bostadsrätter i Sverige. Trenden går dock mot underskott och bostadsrätter tangerar nästan gränsen mot underskott. För villor har gränsen redan passerats. Potentialen för bostadsbyggandet har ökat i takt med sjunkande inflation, räntor och stigande inkomster. Det har dock ännu inte gjort något större avtryck i den faktiska försäljningen. Höga produktionskostnader i förhållande till priserna på andrahandsmarknaden är en förklaring.

Fallande bostadspriser i november – men med positiv trend2.12.2025 07:00:00 CET | Pressmeddelande

Bostadspriserna sjönk med 0,5 procent i november i Sverige som helhet. Lägenhetspriserna sjönk med 0,9 procent, men bara i tre av sex regioner. Villapriserna sjönk med 0,3 procent och i fem av sex regioner. Trenden, där både normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar sammantaget mot stigande priser på både lägenheter och villor i november i Sverige som helhet. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum