Ny studie: Nyblivna pensionärer drabbades hårdast under inflationsåren

13.5.2025 10:15:00 CEST | Alecta | Pressmeddelande

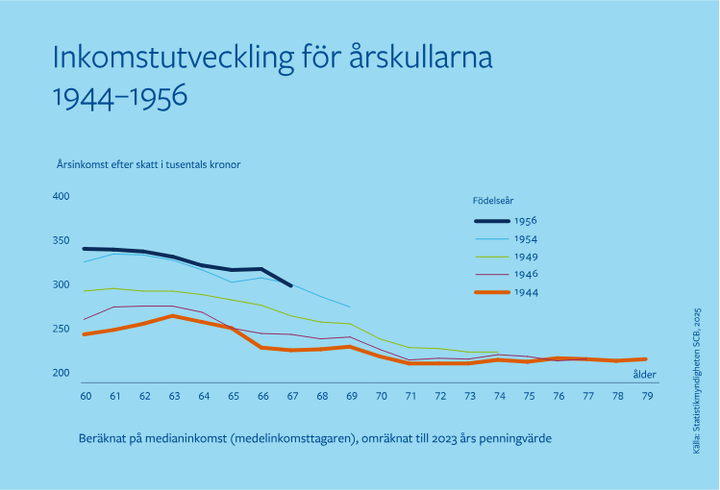

Alecta har sedan 2018 analyserat deklarerade inkomster från samtliga svenskar över 55 år, mer än tre miljoner personer. Sedan första studien har en trend varit tydlig: äldres inkomster har ökat för varje årskull som gått i pension. I årets studie, som analyserat inkomsterna under inflationsåren 2022 och 2023, avstannade den trenden.

För att bidra med en faktabaserad och heltäckande bild av äldre svenskars ekonomi analyserar Alecta varje år alla de inkomster som landar i äldres plånböcker, och justerar för inflation. Äldres inkomster kommer idag framför allt från allmän pension och tjänstepension. Men många har också inkomster från exempelvis arbete, kapitalinkomster, privat pensionsförsäkring, bostadstillägg och äldreförsörjningsstöd.

Inkomsten före och efter pension

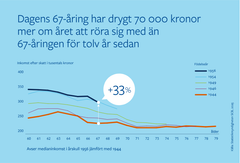

Studien jämför inkomster vid 60 års ålder (då de flesta arbetar) med inkomster vid 67 (då de allra flesta gått i pension) År 2023 hade den 67-årige medelinkomsttagaren en inkomst motsvarande 87 procent av sin inkomst vid 60 år, efter skatt.

För höginkomsttagare var motsvarande siffra 88 procent och för låginkomsttagare 115 procent.

För de som fyllde 67 år 2021 var siffran 90 procent för medelinkomsttagaren, 90 för höginkomsttagaren och 116 för låginkomsttagaren.

– Det här är första gången vi kan konstatera att köpkraften inte fortsatt öka för varje årskull som fyller 67 år. Det är ett trendbrott och ett resultat av den höga inflationen under 2022 och 2023. Inkomsterna har ökat i kronor och ören under de här åren, men den höga inflationen åt helt enkelt upp ökningen. Över lag ser vi ändå att äldre svenskars köpkraft står sig rätt bra, säger Staffan Ström, pensionsekonom på Alecta.

Stora skillnader mellan inkomstgrupper

Alecta har i sin studie analyserat alla intäkter som landar i äldre svenskars plånböcker och även varifrån intäkterna kommer. För att kunna följa den individuella inkomstutvecklingen mellan 60 och 67 år, görs en indelning i sju inkomstgrupper. Studien fokuserar på medianförändringen bland de som vid 60 års ålder betraktas som låginkomsttagare, medelinkomsttagare respektive höginkomsttagare och jämför deras inkomst vid 67 års ålder, med inkomsten vid 60 år.

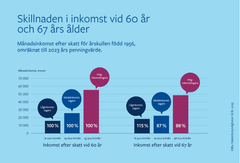

Studien visar att spridningen i inkomster är stor. För personer födda 1956 gäller, efter skatt:

- Låginkomsttagaren har vid 67 års ålder 115 procent av inkomsten vid 60 år och har ca 18 500 kronor i månaden efter skatt att röra sig med.

- Medelinkomsttagaren har vid 67 års ålder 87 procent av inkomsten vid 60 år och har cirka 22 600 kr i månaden efter skatt att röra sig med.

- Höginkomsttagaren har vid 67 års ålder 88 procent av inkomsten vid 60 år och har cirka 48 700 kr i månaden att röra sig med.

– En inkomstökning med 15 % för låginkomsttagare ser på pappret riktigt bra ut, men vi måste komma ihåg att de höjer sig från låga nivåer. För den här gruppen står den allmänna pensionen vid 67 års ålder för en majoritet av inkomsten, men även tjänstepensionen utgör en betydande del. Ganska få har inkomster från arbete, privat sparande eller bidrag, säger Staffan Ström.

50-talisterna drabbades värst under inflationsåren

Alla påverkades av den höga inflationen under 2022–2023, men köpkraften minskade mer för vissa åldersgrupper:

- För 60- och 70-talister minskade köpkraften typiskt sett med 6–7 procent, eller1 600–2 000 kronor i månaden. För många dämpades inflationseffekten till viss del av löneökningar.

- 40-talisternas köpkraft minskade någon procent, ett par hundralappar i månaden. Här bidrog höjningar av inkomstindex och grundavdraget för pensionärer till att dämpa inflationseffekten.

- För 50-talisterna påverkades köpkraften mer än för andra åldersgrupper. Från 2021 till 2023 minskade den i snitt med 11 procent eller drygt 2 000 kronor i månaden för medelinkomsttagare födda 1951–1960. Att påverkan på 50-talisternas köpkraft minskade mer än i andra åldersgrupper beror inte bara på inflationen utan också på att många i den här åldern går i pension eller trappar ner arbetet – vilket naturligt ger en lägre inkomst. Några började ta ut pensionen tidig och fick därför betala högre skatt på pensionen, och de som fortsatte jobba fick ofta lägre löneökningar i procent än yngre kollegor.

Rapporten ”Pensionärers inkomster under inflationsåren” finns bifogad.

För mer information, besök www.alecta.se/inkomster

För högupplösta tryckfiler, kontakta Hannes Hultcrantz på hannes.hultcrantz@alecta.se

Nyckelord

Kontakter

Staffan StrömPensionsekonom

Tel:+46 70 222 97 45staffan.strom@alecta.seHannes HultcrantzPR-ansvarig

Tel:+46 8 441 99 99hannes.hultcrantz@alecta.seBilder

Dokument

Länkar

Alecta är förvaltare av tjänstepension sedan 1917. Vårt uppdrag är att ge kollektivavtalade tjänstepensioner så stort värde som möjligt för både våra företags- och privatkunder. Det gör vi genom god avkastning, bra kundservice och låga kostnader. Vi förvaltar drygt 1300 miljarder kronor åt våra ägare som är 2,8 miljoner privatkunder och 37 000 företagskunder.

Följ Alecta

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från Alecta

Alectas chefsjurist lämnar företaget13.4.2026 16:00:00 CEST | Pressmeddelande

Alectas chefsjurist Karin Cederbaum lämnar Alecta. Anna Svensson, bolagsjurist på Alecta, med mångårig erfarenhet av legala frågor inom finans- och försäkringsområdet, är tillförordnad chefsjurist från 13 april.

Alecta tilldelas varning med sanktionsavgift på 50 miljoner kronor av Finansinspektionen för investeringar i Heimstaden Bostad18.3.2026 11:30:00 CET | Pressmeddelande

Alecta har tilldelats en varning med sanktionsavgift på 50 miljoner kronor för bristande riskkontroll vid investeringar i Heimstaden Bostad och för att inte ha investerat tillgångarna på ett sätt som bäst gagnar de ersättningsberättigades intressen.

Konkurrenskraftig avkastning och trygga pensioner i en turbulent omvärld2.3.2026 08:00:00 CET | Pressmeddelande

Alectas finansiella rapport för helåret 2025. Siffror inom parentes avser nyckeltal per 31 december 2024.

Alecta Optimal Pension avkastade 9,6 procent 202523.1.2026 10:00:00 CET | Pressmeddelande

Alectas premiebestämda sparprodukt Alecta Optimal Pension med 60 procent aktier gav en avkastning på 9,6 procent under helåret 2025.

Johanna Bälter ny HR-chef på Alecta15.1.2026 09:00:00 CET | Pressmeddelande

Johanna Bälter har rekryterats som ny chef för avdelning HR på Alecta. Hon är business partner på Alectas HR-avdelning och har dessförinnan arbetat inom HR på bland annat Karolinska Universitetssjukhuset.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum