Långt ifrån självklart att Riksbanken måste höja styrräntan även om Hormuzsundet öppnar först efter sommaren

15.6.2026 07:00:00 CEST | SBAB Bank | Pressmeddelande

SBAB har gjort en fördjupad inflationsanalys/prognos där det antas att Hormuzsundet öppnar först i september samt med och utan sänkt matmoms, skatt på drivmedel och subventionerad kollektivtrafik. Inflationen, så som den normalt redovisas, överstiger i detta mer negativa scenario inflationsmålet kraftigt i år och något även kommande två år. Den trendberäknade inflationen (det underliggande inflationstrycket) understiger dock inflationsmålet både i år och kommande två år även om öppnandet av sundet förskjuts till september. Avgörande för Riksbankens beslut om styrräntan blir i detta läge hur inflationsförväntningarna utvecklas och i vilken mån dessa påverkas av den på normalt vis redovisade inflationen, inflationen rensad för temporära regeländringar eller den trendberäknade inflationen. Utfallet beror rimligen också på hur väl Riksbanken lyckas kommunicera kring skillnaden i dessa olika sätt att följa inflationsutvecklingen.

- Vår fördjupade inflationsanalys visar att det är långt ifrån självklart att Riksbanken måste höja styrräntan även om Hormuzsundet skulle öppna först i september och även om de då under längre tid förhöjda energipriserna indirekt övervältras i stigande producentpriser i berörda branscher, säger Robert Boije, chefsekonom på SBAB.

SBAB:s senaste inflations- och ränteprognos från den 21 maj baserades på det hoppfulla antagandet att Hormuzsundet skulle öppnas till sommaren. Även om en uppgörelse nu ser ut att ha uppnåtts kan den komma att brytas. SBAB har därför gjort en ny inflationsanalys/prognos där det antas att Hormuzsundet öppnas upp först i september. I analysen läggs en viss indirekt effekt av stigande producentpriser (så kallad övervältring) till följd av höjda energipriser in och där det, med lärdom från inflationschocken 2022, antas att den effekten träder in med fördröjning. I den nya analysen har också beräkningar gjorts av inflationen med och utan sänkt matmoms, skatt på drivmedel och subventionerad kollektivtrafik. Här är de huvudsakliga slutsatserna:

Kraftigt ökad inflation i år om Hormuzsundet öppnar först i september …

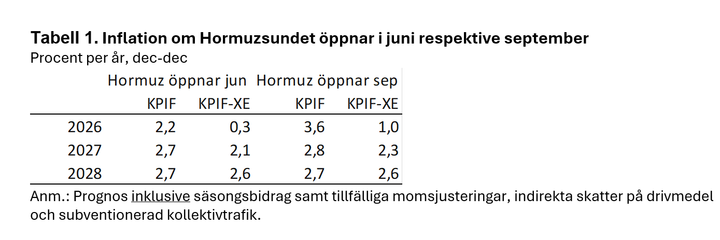

Om Hormuzsundet öppnar först i september beräknas inflationen mätt med KPIF landa på 3,6 procent i snitt i år att jämföra med 2,2 procent med öppning i juni (se tabell 1). I detta scenario kommer inflationen, mätt på detta sätt, i år alltså att ligga långt över målet på 2 procent. Motsvarande uppgång för KPIF-XE (där de direkta effekterna av stigande energipriser har rensats bort) är dock bara från 0,3 till 1,0 procent. Åren 2027 och 2028 kommer däremot inflationen oavsett mått ligga tydligt över Riksbankens mål, men väl understiga 3 procent.

Om effekten av alla tillfälliga regeländringar (sänkt livsmedelsmoms, sänkta drivmedelsskatter och sänkt pris på kollektivtrafik) rensas bort blir inflationsbilden annorlunda. Om Hormuzsundet öppnar i september beräknas inflationen med KPIF i år i stället landa på 4,8 procent att jämföra med 3,3 procent med öppning i juni (se tabell 2). Åren 2027 och 2028 ligger inflationen i denna beräkning däremot i linje med inflationsmålet sett till både KPIF och KPIF-XE.

- De temporära åtgärderna i form av sänkt matmoms och skatt på drivmedel och subventionerad kollektivtrafik kan sägas maskera en stor del av den inflationsuppgång i år som beror på höjda energipriser. När de temporära åtgärderna löper ut, bidrar de omvänt till högre inflation 2027 och 2028, då effekten av de stigande energipriserna klingat av, säger Robert Boije.

… men trendinflationen, trots det, under Riksbankens mål både i år och nästa år

Som en del i analysen har trenden i inflationen beräknats för både KPIF och KPIF-XE från och med juni i år (se diagram 1 och 2). Här har också effekterna av alla temporära regeländringar exkluderats. Månatliga trendvärden på knappt 0,2 procent är en indikation på att den underliggande inflationen ligger i linje med målet. Med en öppning av sundet i juni ligger summan av trendvärdena och den direkta och indirekta effekten av stigande energipriser lite över målet under andra halvåret i år för att tidigt i början av nästa år ligga på målet. Med en öppning av sundet först i september ligger summan av trendvärdena och den direkta och indirekta effekten av stigande energipriser kraftigt över målet under andra halvåret i år för att tidigt i början av nästa år ändå komma ner till målnivån.

- Vår analys visar att även om Hormuzsundet öppnar först i september så kan den ”underliggande” inflationen ligga på målet tidigt nästa år. I ett sådant läge är det långt ifrån självklart att Riksbanken bör höja styrräntan eftersom det brukar ta 1–2 år för att få full effekt på inflationen av en styrräntehöjning. Samtidigt bygger den slutsatsen på att inflationsförväntningarna inte drar iväg, säger Robert Boije.

Inflationsförväntningarna kan hållas nere med ”rätt” kommunikation från Riksbanken

Analysen ovan bygger på antagandet att inflationsförväntningarna inte drar i väg uppåt vilket, om det sker, kan leda till ett bredare inflationstryck som smittar av sig i priserna på varor och tjänster som inte direkt berörs av höjda energipriser.

- Avgörande för Riksbankens beslut framöver om styrräntan blir hur inflationsförväntningarna utvecklas och i vilken mån dessa påverkas av den på normalt vis redovisade inflationen, inflationen rensad för temporära regeländringar eller den trendberäknade inflationen. Utfallet beror rimligen också på hur väl Riksbanken lyckas kommunicera kring skillnaden i dessa olika sätt att följa prisutvecklingen. Det senare blir en i sammanhanget mycket viktig uppgift för Riksbanken, säger Robert Boije.

- Riksbanken fick viss kritik för att man först var sen med att höja styrräntan när inflationen sköt i höjden våren 2022 och sedan även sen med att sänka styrräntan när inflationen därefter sjönk tillbaka. Möjligen kan den erfarenheten göra att Riksbanken denna gång vill agera snabbare än tidigare när inflationen stiger – men det återstår att se. Riksbanken kommer troligen ändå säga att sannolikheten för en räntehöjning i närtid har ökat, säger Robert Boije.

Anm. Viktigt om skillnaden mellan KPIF och KPIF-XE: Syftet med KPIF-XE är att från KPIF rensa bort den effekt varierande priser på energi har på inflationen för att få ett mått på den ”underliggande” inflationen. I KPIF-XE rensas dock bara den direkta effekten bort. Det är den priseffekt som direkt påverkar konsumenterna, till exempel att bensin- eller dieselpriset går upp vid pump. Måttet rensar däremot inte bort indirekta övervältringseffekter. Ett exempel på en sådan indirekt övervältringseffekt är att höjda dieselpriser för jordbrukare leder till högre livsmedelspriser. Denna indirekta övervältringseffekt uppstår ofta med viss fördröjning till den direkta effekten och är avgörande att uppskatta för att förstå inflationsdynamiken.

Samtliga tabeller och diagram finns i bifogat pressmeddelande (pdf).

Kontakter

Robert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seDokument

Om SBAB

SBAB erbjuder lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. Bolaget bildades 1985 och ägs av svenska staten. Bostadssajten Booli är en del av SBAB. Läs mer på sbab.se

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Störst potential för byggande av nya villor10.6.2026 07:00:00 CEST | Pressmeddelande

Under årets första kvartal var det balans mellan den potentiella efterfrågan och utbudet av nya hyresrätter i Sverige som helhet. För villor rådde däremot ett tydligt underskott medan bostadsrätter låg på gränsen mellan balans och underskott. Störst potential för byggande av villor är det i Stockholms och Skånes län. Antalet sålda nya bostäder har ökat något under våren jämfört med samma period förra året, men höga produktionskostnader i förhållande till priserna på andrahandsmarknaden dämpar efterfrågan på nya bostäder. Konflikten i Mellanöstern riskerar också att dämpa efterfrågan och förlänga kräftgången för bostadsbyggandet.

Nästan normal temperatur på husmarknaden – lägenheter på efterkälken5.6.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i maj. Ökningen gäller för både hus och lägenheter men samtidigt som husmarknaden nästan uppnått normal temperatur ligger lägenhetsmarknaden på efterkälken i den kalla zonen. Trots höjt bolånetak och sänkt amorteringskrav syns ingen nämnvärd uppgång i temperaturen för ettor.

Svagt stigande bostadspriser i maj med spretig bild2.6.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sammantaget i Sverige steg med 1 procent i maj. Lägenhetspriserna stod stilla och huspriserna steg med 1,4 procent. Lägenhetspriserna steg i tre regioner och föll i tre. Villapriserna steg i fyra av sex regioner medan de stod stilla respektive föll i resterande två. Även trenden, där både normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar på ett starkare underliggande pristryck på hus än på lägenheter. Detta visar SBAB Booli Housing Price Index (HPI).

Måttfulla prisförväntningar hos bostadsägarna28.5.2026 07:00:00 CEST | Pressmeddelande

Det är betydligt fler bostadsägare som tror på stigande än sjunkande bostadspriser på ett års sikt. 52 procent spår att bostadspriserna ska stiga på ett års sikt. 4 procent tror att de ska sjunka. 32 procent tror på stillastående priser. Den genomsnittliga förväntningen är att priserna är 2,0 procent högre om ett år och 4,6 procent högre om 3 år. Det kan jämföras med 1,9 respektive 4,7 vid mätningen föregående kvartal.

SBAB sänker samtliga bolåneräntor27.5.2026 07:00:00 CEST | Pressmeddelande

SBAB sänker räntorna på rörliga bolån med 0,05 procentenheter och på lån med 1–10 års bindningstid med 0,15–0,20 procentenheter. Räntesänkningarna är en effekt av lägre upplåningskostnader och konkurrenssituationen på marknaden. De nya räntorna träder i kraft idag onsdag 27 maj.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum