Bostaden används inte som bankomat i Sverige

22.7.2021 07:00:00 CEST | SBAB Bank | Pressmeddelande

SBAB har via Kantar Sifo frågat drygt 1 000 hushåll som äger sina bostäder om hur stora bolån de har och även hur stort deras totala finansiella sparande är. SBAB också frågat om i vilken utsträckning bostaden belånats för annat än boendekonsumtion någon gång under de senaste fem åren.

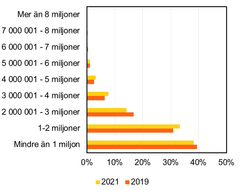

Andelen hushåll med mycket stora bolån är liten

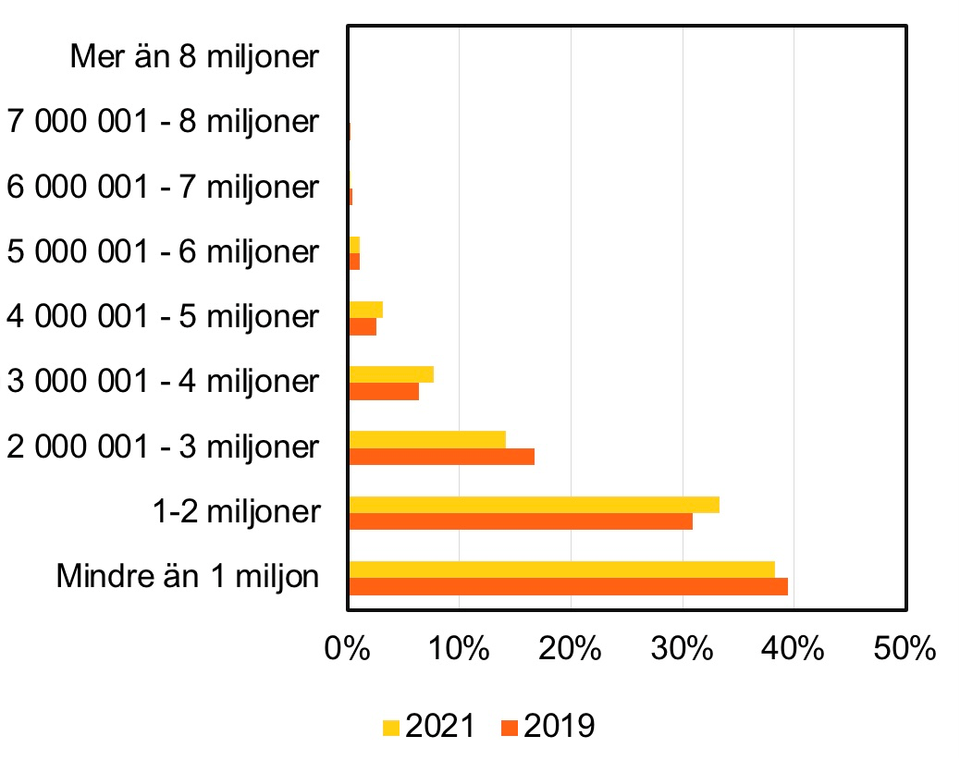

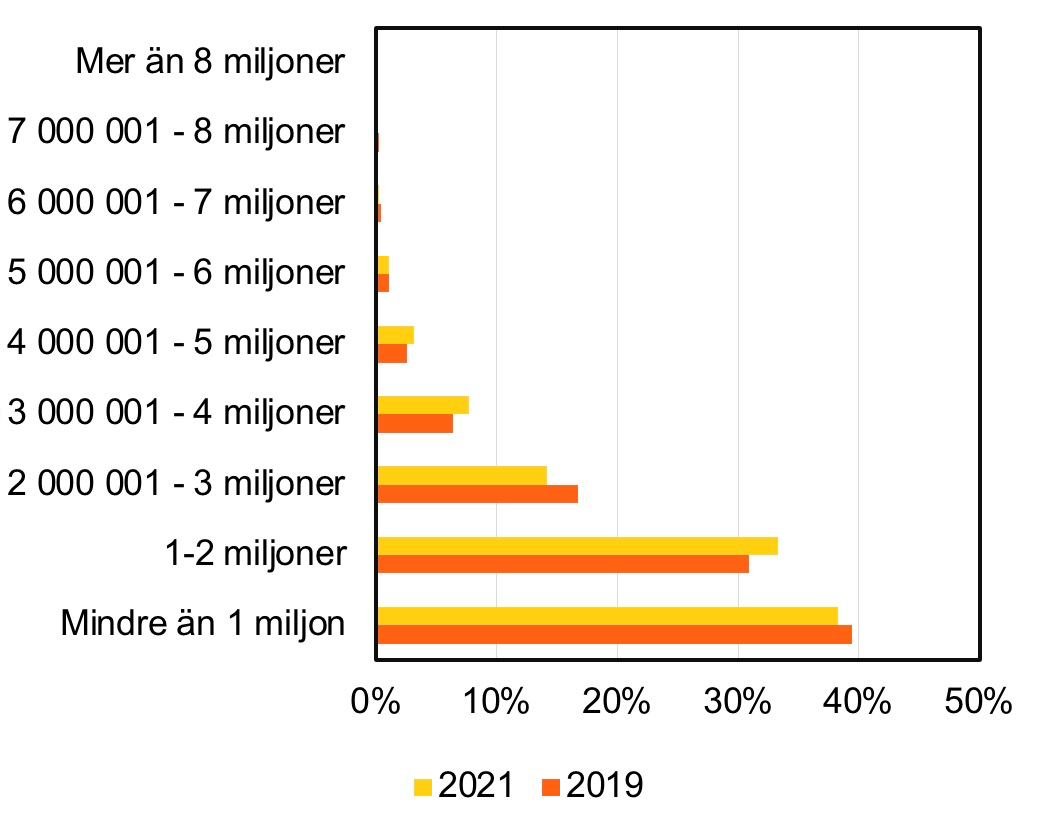

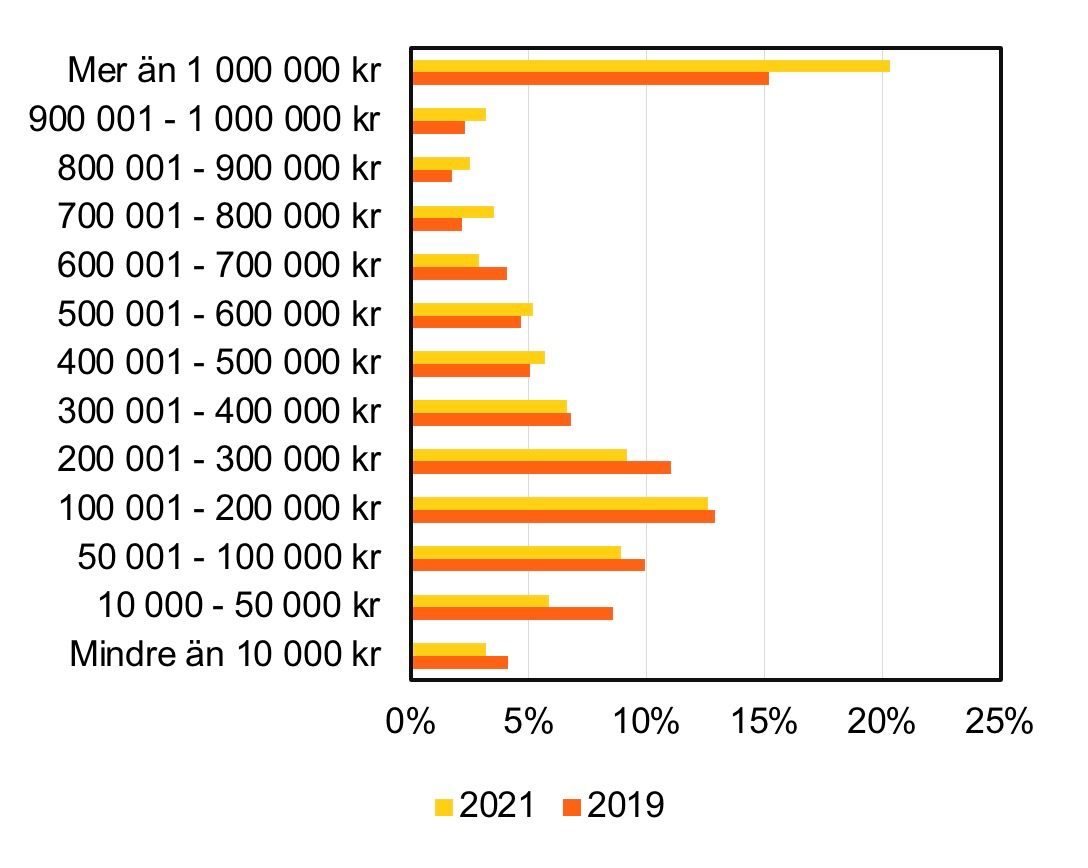

38 procent av de svarande bostadsägarna anger att de har bolån understigande 1 miljon kronor och 71 procent att de har bolån på maximalt 2 miljoner kronor. 12 procent anger att de har bolån på mer än 3 miljoner kronor, varav en fjärdedel av dessa har lån på 4–5 miljoner och en av tolv lån på 5–6 miljoner. En väldigt liten andel har högre bolån - se diagram 1 nedan.

- Många nya hushåll på bostadsmarknaden har de senaste åren tagit på sig stora lån, även i förhållande till inkomsten. Vi ser också att andelarna som har stora bolån i stocken av bostadsägare gått upp något sedan vår förra undersökning 2019. Den generella bilden är dock att det är relativt få bostadsägare som har mycket stora lån i stocken av bostäder. Det är en viktig nyanserande slutsats i den svenska debatten om de makroekonomiska riskerna med hushållens bolåneskulder, säger Robert Boije, chefsekonom på SBAB.

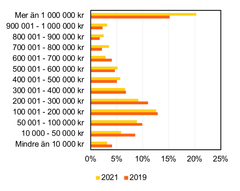

De med störst bolån har också störst finansiellt sparande

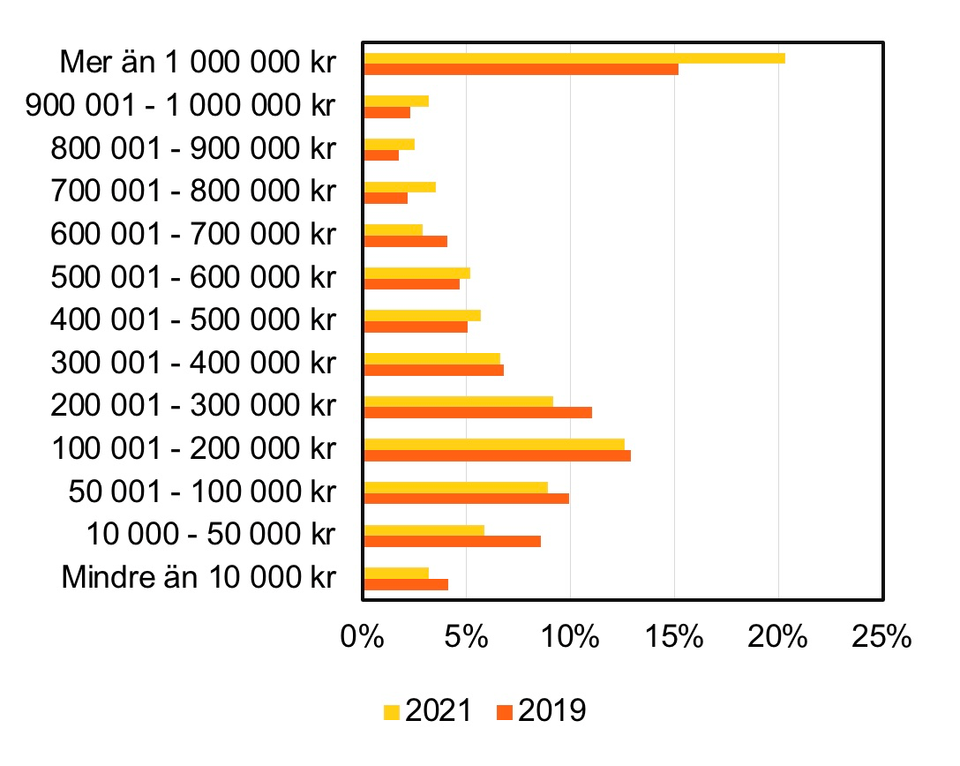

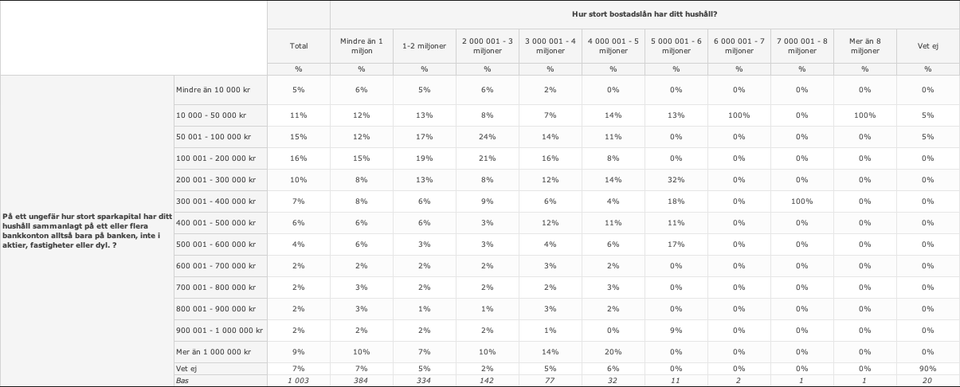

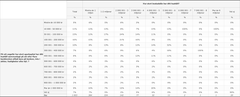

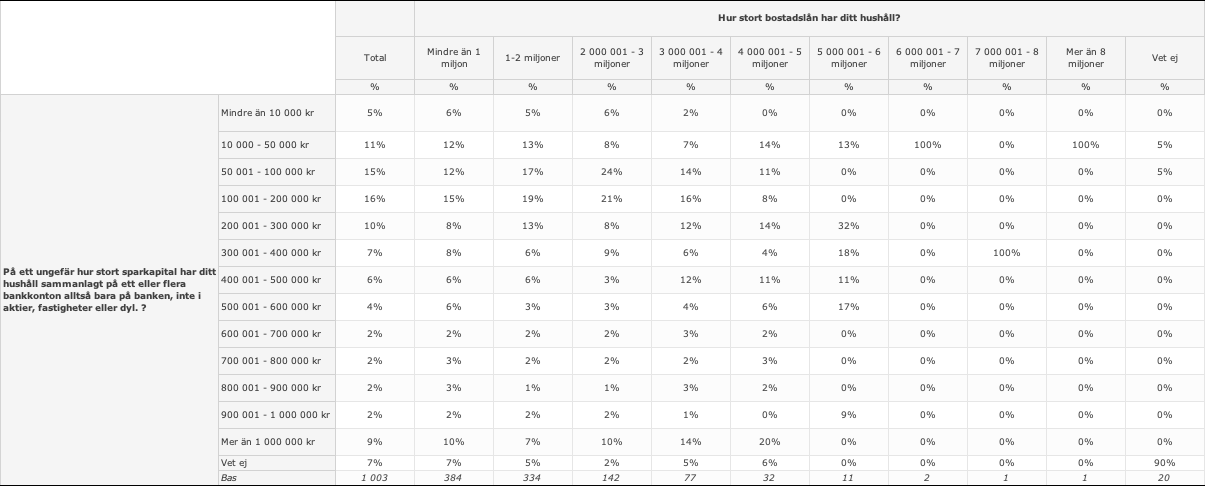

Tre procent av hushållen med bolån uppger att de har mindre än 10 000 kronor i sparkapital (banksparande, aktier, fonder) och nio procent mindre än 50 000 kronor (se diagram 2 nedan). Samtidigt finns ett tydligt positivt samband mellan storleken på sparandet och bolånen (se tabell 1 nedan). Vart femte hushåll med bolån uppger att de har mer än 1 miljon kronor i totalt finansiellt sparande.

- Att tre procent av hushållen med bolån uppger att de har mindre än 10 000 kronor sparat visar förstås att det finns bostadsägare som är mycket känsliga för förändringar i ekonomin. Det är viktigt ur ett konsumentsskyddsperspektiv. Då det inte finns några officiella data på kopplingen mellan storleken på bolånen och hushållens finansiella sparande är samtidigt, för bedömningen av makroriskerna med bolånen, en värdefull slutsats från vår undersökning att de som har störst bolån i regel också verkar ha högst sparande, säger Robert Boije.

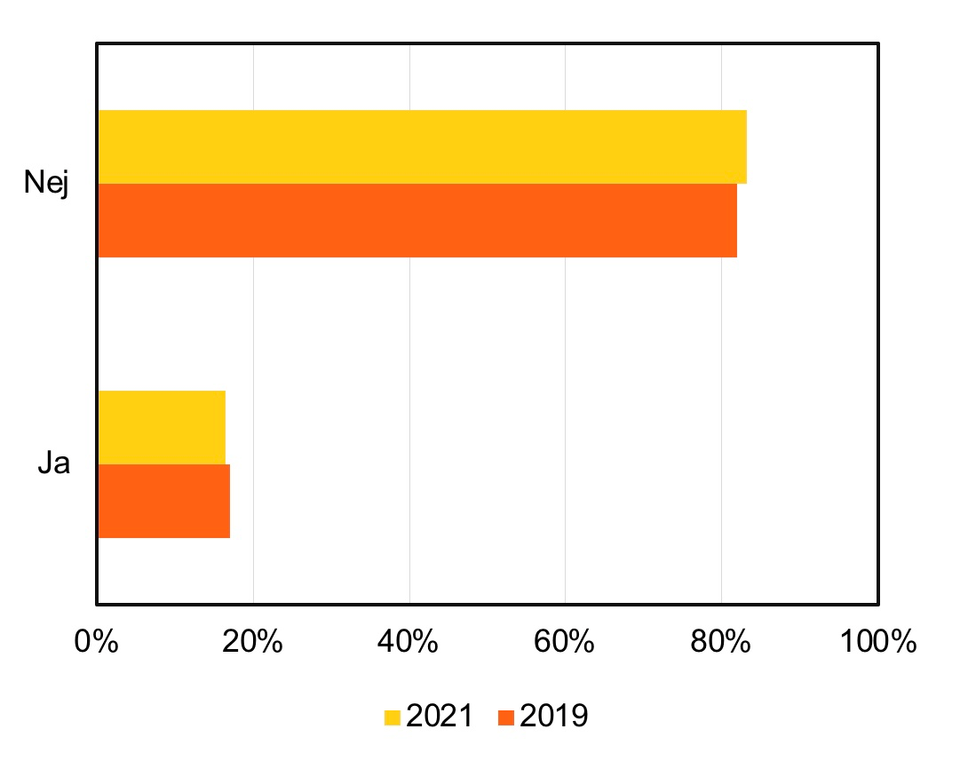

Få belånar bostaden för konsumtion av annat än boende

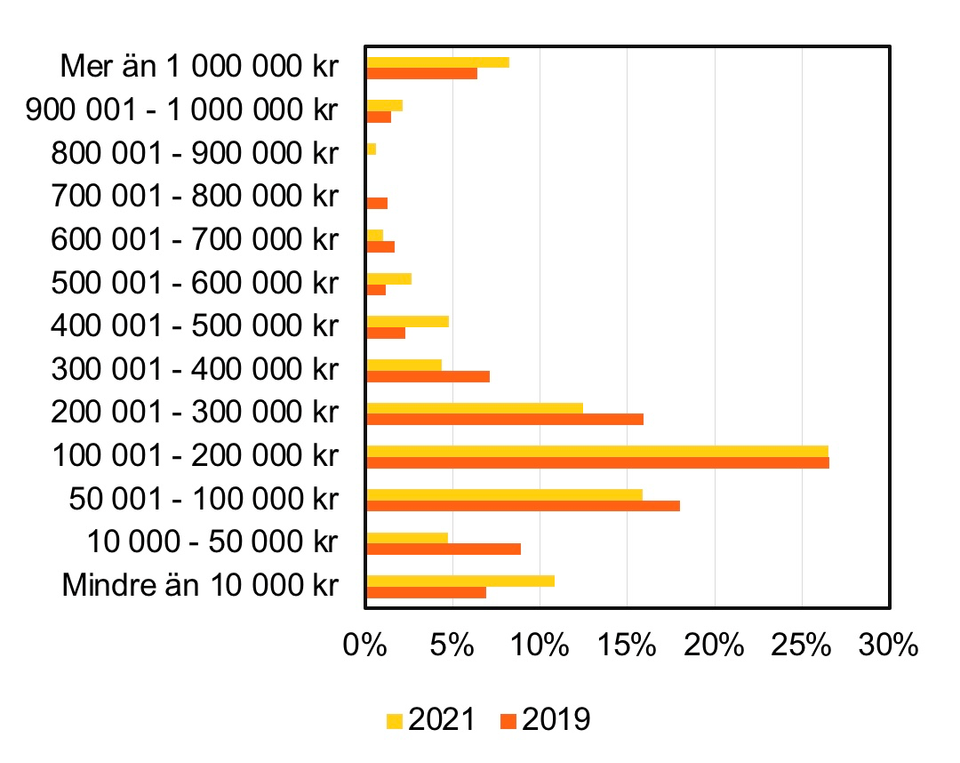

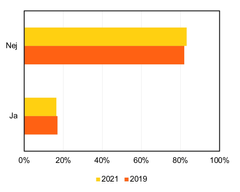

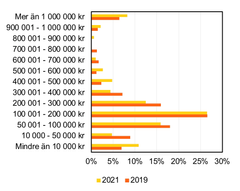

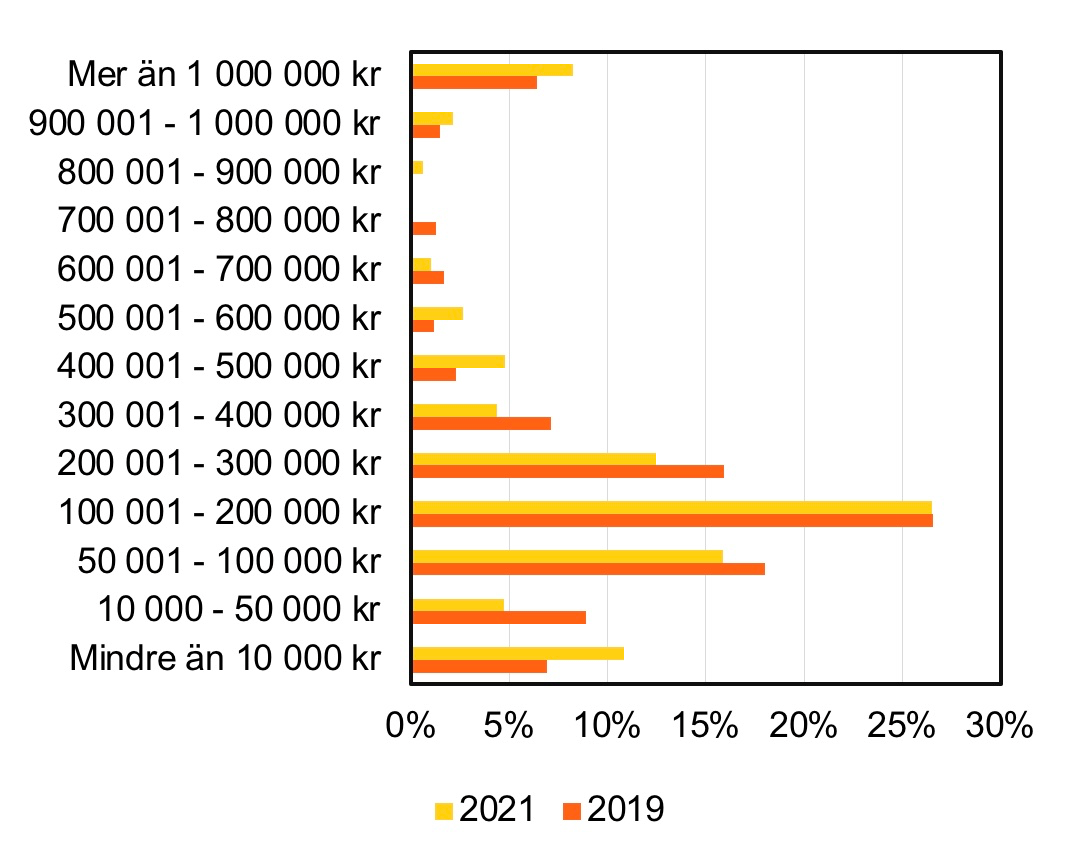

Resultaten visar att det endast är 16 procent av alla bostadsägare som någon gång under de senaste fem åren har belånat bostaden för konsumtion av annat än boende. Det är en marginell minskning (dock ej bedömd som statistiskt säkerställd) sedan undersökningen 2019 (se diagram 3 nedan). Bland dem som belånat sina bostäder för annan konsumtion än boende ligger lånen för detta ändamål koncentrerade kring 50 000 – 300 000 kronor (se diagram 4). Det tyder på att det troligen handlar om finansiering av bilköp.

- Den senaste forskningen visar att de länder som fått problem med stora bolån har fått det för att bostäderna i hög grad belånats för annat än boendekonsumtion, till exempel för köp av bilar och båtar, som samtidigt resulterat i ett lågt hushållssparande. I vår undersökning svarar endast 16 procent av bostadsägarna att de belånat bostaden någon gång under de senaste fem åren för sådan konsumtion. Det i kombination med officiella data som visar på ett mycket högt hushållssparande i Sverige och våra resultat, som visar att de med störst bolån också har högst sparande, pekar sammantaget mot att riskerna med bolånen i Sverige inte är så stora som den bild Riksbanken och Finansinspektionen har förmedlat, säger Robert Boije.

Fakta om undersökningen

Undersökningen är den andra som gjorts av SBAB sedan 2019 och har denna gång besvarats av 1 003 personer. Den genomfördes under vecka 22–23 av Sifo Kantar.

Diagrambilaga

Diagram 1. Storlek på bolånen

(kronor)

Diagram 2. Finansiellt sparande bland de med bolån

(kronor)

Tabell 1. Relationen mellan storleken på bolånen och det finansiella sparandet

(kronor och procent)

Anm. Siffrorna är avrundade till närmaste hela procentenhet

Diagram 3. Belånat bostaden någon gång de senaste fem åren för annat ändamål (konsumtion) än boende

(procent)

Diagram 4. Sammanlagd storlek på de lån som tagits någon gång under de senaste fem åren för annat ändamål (konsumtion) än boende

(kronor och procent)

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och boendeappen Boappa är en del av SBAB. Antal bolånekunder uppgår till 288 000 och 391 000 privatpersoner har sparkonto (per den 30 juni 2021). Antal medarbetare (FTE) är 811. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

Höjt bolånetak förändrar spelplanen – fler unga kan köpa sin första bostad23.6.2026 07:00:00 CEST | Pressmeddelande

Nu kan unga vuxna med medianinkomst köpa en etta i nästan hela landet. Enligt SBAB:s senaste kartläggning räcker medianinkomsten i upp till 23 av 25 kommuner – och det höjda bolånetaket gör att fler snabbare kan ta steget in på bostadsmarknaden. Kombinationen av högre inkomster, en relativt inkomsten svag prisutveckling på bostäder och lättade lånevillkor ligger bakom utvecklingen.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum