Trendskifte – fler väljer att binda räntan

25.10.2023 06:00:00 CEST | SBAB Bank | Pressmeddelande

Ny statistik visar att 89 procent av SBAB:s nya kunder valde rörlig ränta i september, en nedgång med 7 procentenheter sedan toppnoteringen i maj i år. Samtidigt är andelen som valde rörlig ränta fortsatt mycket hög historiskt sett. En delförklaring kan vara att många hushåll inte tror på Riksbankens prognos för styrräntan. Nästan var fjärde bolånetagare tror att räntan, tvärtemot Riksbankens prognos, kommer att sänkas inom 12 månader.

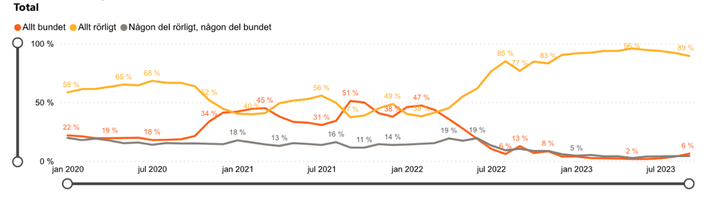

Av SBAB:s statistik framgår att 89 procent av de nya kunderna valde rörlig ränta, det vill säga tre månaders bindningstid i september, 6 procent valde att binda sina lån helt medan resterande del valde att kombinera bunden och rörlig ränta (se diagram 1). Det innebär att andelen som valt rörlig ränta har minskat ytterligare sedan förra kvartalet. I juni var motsvarande siffror 94 procent rörligt, 2 procent bundet och 4 procent en kombination av bunden och rörlig ränta. Andelen som valde rörlig ränta var som högst i maj i år. Då valde 96 procent av de nya kunderna det.

– Redan förra kvartalet anade vi ett trendskifte och den bilden bekräftas nu. Andelen nya kunder som valde rörlig ränta var som störst i maj. Då valde hela 96 procent rörlig ränta. Sedan dess har den andelen minskat månad för månad och landar nu på 89 procent. Samtidigt är det utifrån ett historiskt perspektiv fortfarande exceptionellt många som väljer rörlig ränta, säger Linda Hasselvik, SBAB:s privat- och boendeekonom.

Valet av räntebindningstid påverkas bland annat av hur stor skillnad det för tillfället är mellan rörlig och bunden ränta. I maj, när andelen som valde rörlig ränta var som störst, var skillnaden större än idag. Den rörliga räntan hos SBAB låg till exempel då i snitt på 4,27 procent medan tvåårsräntan låg på 4,63 procent, det vill säga en skillnad på drygt 0,36 procentenheter. Det kan jämföras med att den rörliga räntan i september i snitt låg på 4,72 procent och tvåårsräntan på 4,81 procent, det vill säga en skillnad på enbart 0,09 procentenheter.

– Att skillnaden mellan rörlig och bunden ränta var näst intill obefintlig i september skulle vid en första anblick kunna ha talat för att ännu fler borde ha passat på att binda. Att så många ändå valt att avstå från det tyder på att relativt många låntagare förväntar sig att räntan inte kommer att öka mer eller rent av kan sjunka inom en snar framtid, säger Linda Hasselvik.

Av Riksbankens senaste prognos för styrräntan framgår att de kan komma att höja räntan ytterligare en gång i år och att den sedan förväntas ligga kvar på den nivån ett par år framåt. SBAB har låtit fråga 1000 bolånetagare i Sverige vad de tror om den rörliga bolåneräntan om 12 månader. Det vanligaste är att man tror att räntan kommer att ligga kring 5 procent, det vill säga ungefär på nuvarande nivå. Det uppger 29 procent. Nästan lika många, 23 procent, uppger dock att de tror att räntan kommer att sjunka till runt 4 procent. 14 procent tror i stället att räntan kommer att stiga till omkring 6 procent.

– Nästan var fjärde bolånetagare tror att räntan kommer att sänkas tidigare än vad Riksbanken signalerar i sin prognos. Frågan är dock hur hushållen tolkar Riksbankens prognos: som en prognos att verkligen tro på, eller mer som en signal från Riksbanken att man minsann inte kommer att avisera en framtida sänkning av styrräntan förrän man verkligen är säker på att man har bitit huvudet av inflationen. Sett till prissättningen på räntemarknaden och att många hushåll avstår att binda räntan lutar nog många åt den senare tolkningen gissar jag, säger Linda Hasselvik.

– Vi vet dessutom från tidigare höjningscykler av Riksbanken att det aldrig har tagit mer än sex månader från en räntetopp tills att Riksbanken åter igen har börjat sänka räntan. Samtidigt vet vi att den ekonomiska utvecklingen är svår att förutspå och att det inte rakt av går att jämföra olika inflationsperioder med varandra. Man bör vara medveten om att det alltid innebär en större risk att välja rörlig ränta, även om det historiskt sett i genomsnitt har lönat sig över tid, avslutar Linda Hasselvik.

Diagram över SBAB:s nya kunders val av räntebindningstider, andel objekt per grupp av räntebindningstid och månad, finns i bifogat pressmeddelande.

Kontakter

Bessie WedholmPresskontaktSBAB

Tel:073-049 08 74bessie.wedholm@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli, mäklarguiden Hittamäklare och boendeappen Boappa är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 288 000 och 544 000 privatpersoner har sparkonto (per den 30 juni 2023). Antal medarbetare (FTE) är 889. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum