Raset i bostadsbyggandet borde föranleda mer politisk oro och åtgärder

Svensk ekonomi väntas krympa med knappt en procent i år för att sedan stå och stampa på den lägre nivån nästa år. Sysselsättningen faller, arbetslösheten ökar och antalet påbörjade nya bostäder störtdyker till låga 20 000. Inflationen väntas ligga i paritet med Riksbankens mål nästa år. Det tydligt svagare realekonomiska läget, att redan gjorda räntehöjningar ännu inte har haft full effekt samt att många andra centralbanker gjort halt, borde föranleda Riksbanken att inte höja räntan på torsdag. Möjligen höjer ändå Riksbanken räntan i ett försök att ”låsa in” den senaste tidens kronförstärkning.

I dag publicerar SBAB Bomarknadsnytt nr 4, 2023 med analyser och prognoser av den svenska ekonomin och bostadsmarknaden.

Otvetydig svensk lågkonjunktur

Efter att svensk ekonomi visat förvånansvärd stor motståndskraft mot både hög inflation och snabba räntehöjningar blir nu tecknen fler och fler på ett tydligt svagare realekonomiskt läge. I SCB:s konjunkturklocka ligger nu 10 av 13 indikatorer under trend. Hushållens konsumtion faller, särskilt av sällanköpsvaror, och bostadsbyggandet störtdyker. Sysselsättningen faller och arbetslösheten ökar. Svensk ekonomi väntas krympa med knappt en procent i år för att sedan stå och stampa på den lägre nivån nästa år (se tabell 1).

– Svensk ekonomi är på tydlig nedgång men vår huvudprognos är att det ändå stannar vid en mjuklandning där arbetslösheten ökar måttligt nästa år. Skulle Riksbanken komma att höja räntan flera gånger till kan vi säkerligen glömma en mjuklandning, säger Robert Boije, chefsekonom på SBAB.

Inflationen i paritet med målet nästa år

SBAB:s beräkningar av den trendmässiga inflationen baserad på månadsutvecklingen indikerar att inflationen faller snabbare än vad officiella inflationssiffror baserade på årsutvecklingen ger vid handen (se diagram 1). Inflationen har fallit tillbaka i stor utsträckning till följd av sjunkande energipriser men det finns kvarvarande hög inhemsk inflation i form av bland fortsatt höga prisökningar på tjänster. Inflationen bedöms dock klinga av snabbt framöver för att ligga ungefär i paritet med målet på årsbasis mellan december i år och december nästa år.

– Svensk ekonomi krymper och väntas utvecklas sämst i hela EU. Redan gjorda höjningar av styrräntan har ännu inte haft full effekt. I detta läge, där dessutom inflationen faller, inte bara i Sverige utan också brett i omvärlden, är det svårt att se att ytterligare höjningar av styrräntan i Sverige är motiverade. De får full effekt först när inflationen redan fallit tillbaka i nivå med målet – eller till och med under målet. Möjligen höjer ändå Riksbanken styrräntan på torsdag i ett försök att ”låsa in” den senaste tidens förstärkning av kronan mot både dollarn och euron. Sådant finlir tror jag dock inte är avgörande för kronans utveckling. Viktigare är en tydlig signal om att FED och ECB har höjt klart, säger Robert Boije.

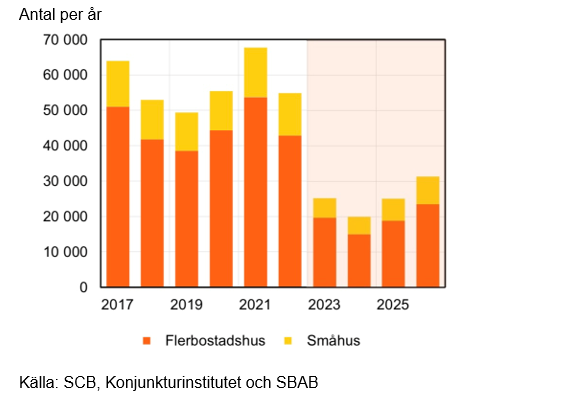

Förlorade år i bostadsbyggandet

Antalet påbörjade nya bostäder väntas falla till låga 20 000 nästa år, med risk för en ännu lägre nivå då den officiella statistiken bygger på startbesked och inte när spaden faktiskt sätts i marken (se tabell 1 och diagram 2). Därefter väntas bostadsbyggandet växa endast måttligt. De låga byggvolymerna kommande år är inte tillräckliga för att hålla jämna steg med den förväntade ökningen av antalet hushåll och behovet av att inom rimlig tid bygga bort den initiala bostadsbristen.

– Jag är orolig för att man från politiskt håll underskattar konsekvenserna av det som nu sker inom bostadsbyggandet. Vi behöver fler bostäder för att inte spä på bostadsbristen och trångboddheten. Det behövs också för att främja en god ekonomisk tillväxt efter att inflationskrisen är över och för att kunna säkerställa kompetensförsörjningen i gröna tillväxtorter som i till exempel Skellefteå. Det är bra att finanspolitiken inte har bidragit till att spä på inflationen, men nu borde det vara läge att vidta både strukturriktiga åtgärder och sådana som bidrar till att vi inte får många förlorade år inom bostadsbyggandet där även mycket kompetens annars riskerar att försvinna från sektorn, säger Robert Boije.

– Tidigare erfarenheter av subventioner till byggande av hyreshusbostäder är inte odelat positiva. Om man utformar ett sådant stöd som en temporär åtgärd som även riktas mot klimatsmart byggande, tror jag ändå att effektiviteten i ett sådant stöd kan bli tillfredsställande högt. För att stimulera efterfrågan på nya småhus skulle man kunna titta på åtgärder som temporärt slopad eller kraftigt reducerad stämpelskatt för alla som beställer ett nytt småhus säg det kommande året. Även höjt tak för uppskov med tidigare kapitalvinster bör övervägas för att stimulera efterfrågan på nya bostäder. Sådana temporära åtgärder bör ha en måttlig effekt på både inflationen och statsfinanserna, säger Robert Boije.

Bostadspriserna, särskilt de på lägenheter, väntas falla lite till

Bedömt utifrån en modell som i genomsnitt väl beskriver det historiska sambandet mellan bostadspriser, bolåneräntor och hushållens inkomster, bör bostadspriserna falla några procent till under hösten innan botten är nådd.

– Vi ligger kvar med vår bedömning om att bostadspriserna ska ner 20 procent i förhållande till förra vårens toppnoteringar. I ett par regioner har villapriserna redan fallit nästan så mycket. Bostadsrättspriserna bör pressas tillbaka ytterligare framöver när många föreningar väntas höja avgifterna kraftigt runt årsskiftet, säger Robert Boije.

Diagram 2. Prognos över antalet påbörjade bostäder

Samtliga diagram och tabell återfinns i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 288 000 och 571 000 privatpersoner har sparkonto (per den 30 september 2023). SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

SBAB höjer räntorna på bundna bolån 2-10 år22.12.2025 07:00:00 CET | Pressmeddelande

SBAB höjer listräntorna på bundna bolån med bindningstid 2–10 år, med mellan 0,05-0,15 procentenheter. Räntejusteringen beror på att marknadsräntorna har ökat vilket lett till ökade upplåningskostnader för banken. Förändringarna träder i kraft idag måndag 22 december.

Styrelsen för SBAB fattar beslut om uppdaterade ekonomiska mål18.12.2025 08:00:00 CET | Pressmeddelande

Regeringen beslutade i februari 2025 om en ny policy för bolag med statligt ägande (”ägarpolicy”). Ägarpolicyn ålägger styrelsen att fastställa bolagets övergripande strategiska mål för hållbart värdeskapande, vilket inkluderar att formellt besluta om ekonomiska mål. SBAB:s styrelse har per den 17 december 2025, i enlighet med ägarpolicyn, fattat beslut om uppdaterade ekonomiska mål för SBAB-koncernen, vilka presenteras nedan. De nya målen börjar gälla från den 1 januari 2026.

Stärkt privatekonomi kan ge bostadsmarknaden en efterlängtad skjuts 202618.12.2025 07:00:00 CET | Pressmeddelande

Efter en höst präglad av pessimism vänder mäklarna och ser ljusare på bostadmarknadens utveckling. Under flera år har utbudet av bostäder varit rekordhögt men nu visar data från Booli att utbudet minskar. SBAB:s senaste Mäklarbarometer visar att bara 39 procent av mäklarna tror på ett större utbud under första kvartalet 2026. Det är den minsta andelen sedan 2021. En stark efterfrågan gör att 43 procent av mäklarna tror på stigande priser, vilket kan jämföras med att sex procent tror på sjunkande priser.

Stigande bolåneräntor även vid oförändrad styrränta17.12.2025 07:00:00 CET | Pressmeddelande

De flesta faktorer pekar åt rätt håll när det gäller inflationen. Ihop med den utdragna konjunkturuppgången talar det för att Riksbanken gjorde rätt när den sänkte styrräntan till 1,75 procent. Den nivån väntas styrräntan ligga kvar på även efter Riksbankens nya räntebesked i morgon och dessutom hela nästa år. Bolåneräntorna kan därmed förväntas vara hyfsat stabila nästa år. Stigande långräntor och små marginaler på bankernas bolån i förhållande till upplåningskostnaderna kan dock få bolåneräntorna att stiga något även vid en oförändrad styrränta, beroende på konkurrensen om sparkunderna. De längre bundna räntorna väntas stiga något mer än den rörliga. Fönstret att försäkra sig billigt mot oväntade ränteuppgångar genom att binda räntan ser ut att vara på väg att stängas.

7 av 10 oroar sig för elkostnaderna – trots regeringens högkostnadsskydd12.12.2025 07:00:00 CET | Pressmeddelande

Trots prognoser om mer normala elpriser och regeringens utlovade högkostnadsskydd är en majoritet av landets bostadsägare oroliga för höga elkostnader i vinter, enligt SBAB:s undersökning Boägartempen. Efter de senaste årens stora höjningar av avgifterna för till exempel fjärrvärme, elnät och VA utgör även de en ekonomisk oro för majoriteten av landets bostadsägare.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum