Geopolitiska risker största hotet mot räntesänkning i maj

Inflationen fortsatte att sjunka i december. Inflationen mätt i årstakt med KPIF var den lägsta sedan i juli 2021. Inflationen mätt med KPIF har de senaste månaderna i genomsnitt legat i linje med inflationsmålet. Det mesta pekar mot ett fortsatt lågt inflationstryck och att Riksbanken därför borde känna sig trygga med att sänka styrräntan senast i maj. Prognosen är att styrräntan sänks fem gånger under året och att den rörliga bolåneräntan har gått ner med drygt 1 procentenhet i slutet av året. Största hotet mot räntesänkningarna är de nya geopolitiska risker som blossat upp och som kan leda till nya inflationsuppgångar om de materialiseras. Rörlig boränta och ett års bindningstid förefaller nu vara likvärdiga alternativ. Detta är några av slutsatserna i SBAB:s rapport Boräntenytt nr 1, 2024.

Det mesta talar för att inflationen är nere på målet

Inflationen fortsatte att sjunka i december. Mätt utifrån 12-månaderstalet för KPIF, låg inflationen på 2,3 procent i december – dvs. marginellt över målet och den lägsta inflationen sedan i juli 2021. Det är goda nyheter men för att få en bättre bild hur inflationen har förändrats den allra senare tiden bör man titta på hur den säsongsrensade månadsinflationen sett ut under föregående år. En sådan beräkning visar att man kan stega sig tillbaka ända till april utan att den genomsnittliga säsongsrensade månadsinflationen - uppräknad till årstakt - har överstigit 2 procent (se tabell 1).

Samma beräkning men mätt utifrån KPIF-XE, där de direkta priseffekterna av volatila energipriser har rensats bort, ger vid en första anblick inte en lika ljus bild av inflationsutvecklingen (se tabell 1). Det är dock viktig att komma ihåg att KPIF-XE förändras med betydande fördröjning i förhållande till KPIF. När inflationen steg kraftigt under 2022 såg vi att det först var inflationen mätt med KPIF som steg och att inflationen mätt med KPIF-XE steg med betydande fördröjning (se diagram 1). När vi nu ser att inflationen mätt med KPIF sjunkit markant över lång tid bör vi därför förvänta oss att inflationen mätt med KPIF-XE också sjunker - men med viss fördröjning (se diagram 1). Inflationen mätt med KPIF-XE rör sig väldigt likt den mätt med KPIF, men med ungefär tre månaders fördröjning (se diagram 2).

– Det vore ett misstag om Riksbanken i nuvarande läge lägger för mycket vikt vid att inflationen rensat för varierande energipriser inte sjunkit lika snabbt som det orensade måttet. På samma sätt som inflationen mätt på detta alternativa sätt inte steg lika snabbt när inflationstrycket steg under 2022 bör man förvänta sig att den inte heller sjunker tillbaka lika snabbt när inflationstrycket nu avtar, säger Robert Boije, chefsekonom på SBAB.

En rad inhemska faktorer stödjer bilden om ett betydligt lägre inflationstryck framöver. Svensk lågkonjunktur med stigande arbetslöshet, allt fler konkurser, måttliga löneökningar, väl förankrade inflationsförväntningar och en stärkt krona, talar inte för hög inflation driven av inhemska faktorer. Även den tidigare höga tjänsteinflationen faller nu tillbaka. Betydligt lägre globala energi-, livsmedels- priser- och fraktpriser samt väl fungerande internationella leveranskedjor och normaliserade utbudsförhållanden jämfört med förra året tillsammans med en dämpad global konjunktur ger också stöd för lägre svensk inflation. Det finns dock geopolitiska risker i form av bland annat oro i mellanöstern och mellan Kina och Taiwan som kan ställa till det med lite otur.

– Vår bedömning är att inflationstrycket i svensk ekonomi i praktiken redan ligger på Riksbankens mål på 2 procent, även om vi kan få enskilda månader som kan sticka ut. Jag kan samtidigt förstå om Riksbanken vill avvakta lite till för att känna sig helt trygga med att inflationshotet verkligen är avvärjt. Om inga oförutsedda händelser inträffar har jag dock svårt att se varför det skulle vara motiverat att vänta längre än till maj med att sänka styrräntan. Största hotet mot kommande räntesänkningar är de nya geopolitiska risker som har blossat upp och som kan leda till nya inflationsuppgångar om de materialiseras, säger Robert Boije.

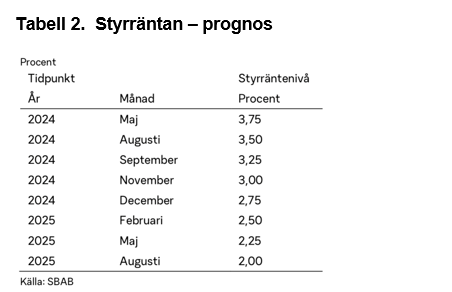

Totalt fem sänkningar av styrräntan under året med fortsatta sänkningar därefter

SBAB:s prognos är att Riksbanken sänker räntan med 0,25 procentenheter vid varje penningpolitiskt möte med start från i maj (se tabell 2). Det innebär att styrräntan väntas ligga på 2,75 procent i slutet på året. Styrräntan väntas därefter fortsätta att sänkas stegvis till sin neutrala nivå (den nivå som gäller då inflationen ligger på målet) som bedöms ligga på 2 procent. Den nivån baseras på forskning och empiriska skattningar som indikerar att realräntorna alltjämt ligger runt noll procent. Med en realränta på noll procent och ett inflationsmål på 2 procent hamnar den neutrala (nominella) styrräntan på 2 procent.

– Vår bedömning är att Riksbanken sänker styrräntan fem gånger i år och att räntan därefter kommer att fortsatta att sänkas ner mot 2 procent nästa år, säger Robert Boije.

Bolåneräntan nere under 4 procent i slutet av året

Givet prognosen att Riksbanken sänker styrräntan fem gånger i år väntas den rörliga snitträntan på bolånemarknaden som helhet falla under 4 procent innan årsskiftet (se tabell 3). Utifrån antagandet att den neutrala styrräntan ligger på 2 procent bedöms – i frånvaro av nya ekonomiska störningar – den rörliga bolåneräntan fortsätta att sjunka och ligga på en nivå strax under 3,5 procent på ett par års sikt (se tabell 2).

– Vår bedömning är att den rörliga bolåneräntan kommer att sjunka med omkring 1 procentenhet under året och att den på lite sikt kommer att ligga på en nivå strax under 3,5 procent, säger Robert Boije.

– För den som funderar över räntebindningstid är valet inte givet. Det är i princip jämnt skägg mellan rörlig ränta och ett års bindningstid sett enbart till förväntad räntekostnad det närmsta året givet prognosen. För den som är mycket orolig över räntevariationer och som vill ha en säker ränta över en längre tid kan – givet prognosen – fem års bindningstid vara ett ekonomiskt rimligt alternativ. Med det sagt är förstås alla prognoser osäkra, säger Robert Boije.

För beräkningar av räntekostnaden för olika räntebindningstider och givet prognosen – se diagram 3.

Samtliga diagram och tabeller hittar du i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Bilder

Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 288 000 och 571 000 privatpersoner har sparkonto (per den 30 september 2023). SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Större sannolikhet att styrräntan sänks än höjs i tullkrigets spår17.4.2025 07:00:00 CEST | Pressmeddelande

BNP-tillväxten i år revideras ner från 1,8 till 1,4 procent i kölvattnet av tullkriget. Att inflationen de senaste tre månaderna legat över Riksbankens mål bedöms bero på tillfälliga faktorer. Svensk ekonomi går på knäna, arbetslösheten fortsätter att öka trendmässigt och hushållen håller alltjämt hårt i plånboken. Tullkriget medför samtidigt betydande osäkerhet för både BNP- och inflationsutvecklingen. Bedömningen är ändå att det är större sannolikhet att styrräntan sänks än höjs. Riksbanken väntas sänka styrräntan i augusti, vilket i så fall ger lite lägre rörliga bolåneräntor. Aktiviteten på bostadsmarknaden tar inte fart, i synnerhet inte för bostadsrätter. Däremot justeras bostadsbyggandet i år upp till 29 000 bostäder. Bostadspriserna väntas öka måttligt, med dryga 3 procent under året. Reformerna i vårpropositionen, inklusive nya ROT, väntas ha liten betydelse för den ekonomiska aktiviteten i stort och för bostadsmarknaden.

Var fjärde bostad säljs utan betald annons16.4.2025 07:00:00 CEST | Pressmeddelande

SBAB har i en ny undersökning frågat storstadsmäklare hur stor andel av deras försäljningar som de bedömer sker utan att objektet visats på Hemnet. Resultatet visar att var fjärde bostad säljs utanför sajten. Sju av tio mäklare tror dessutom att det kommer att bli än vanligare framöver. Utvecklingen hänger samman med den framväxande förmarknaden och ställer högre krav på bostadsspekulanter att vara proaktiva och söka information via fler kanaler än den traditionella när de letar efter en ny bostad.

Fler väljer att binda sina bolån – kan vara ett trendskifte11.4.2025 07:00:00 CEST | Pressmeddelande

Andelen nya SBAB-kunder som väljer att binda sina bolån har mer än fördubblats mellan januari och mars – från 3 till 7 procent. Det är den högsta andelen på över ett år och kan tyda på ett trendskifte. Oron i omvärlden spelar troligen en roll för detta.

SBAB sänker räntorna på bundna bolån10.4.2025 07:00:00 CEST | Pressmeddelande

Nu sänker SBAB listräntorna på bundna bolån med bindningstid 1–10 år, med 0,10 procentenheter. Räntesänkningen beror på att marknadsräntorna har sjunkit vilket i sin tur lett till minskade upplåningskostnader för banken. Förändringarna träder i kraft idag torsdag 10 april.

Sjunkande temperatur på bostadsmarknaden i mars4.4.2025 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen – som mäter hur lätt det är att sälja en bostad – visar att temperaturen sjönk tillbaka något under mars. En större andel prissänkta bostäder, fallande budpremier och fler återpublicerade annonser är tre förklaringar.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum