Allt fler väljer rörlig ränta

30.1.2024 07:00:00 CET | SBAB Bank | Pressmeddelande

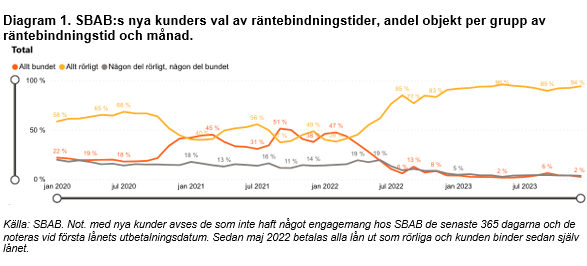

Ny statistik visar att 94 procent av SBAB:s nya kunder valde rörlig ränta i december. Andelen som har valt rörlig ränta har ökat varje månad sedan september, då 89 procent valde det. Den senaste tidens ökning har skett trots att många banker under samma period har sänkt de bundna räntorna markant. Enligt SBAB:s beräkningar är kostnaden för att binda räntan på upp till 5 år just nu bara 0,1- 0,4 procentenheter. Att hushållen trots det inte låter sig lockas att binda räntan skulle kunna förklaras av att många räknar med en betydligt snabbare räntenedgång än vad Riksbanken signalerat men också något snabbare nedgång än den i SBAB:s prognos.

Av SBAB:s statistik framgår att 94 procent av de nya kunderna valde rörlig ränta i december. Endast 2 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta (se diagram 1). Det innebär att andelen som valt rörlig ränta har ökat markant sedan förra kvartalet. I september var motsvarande siffror 89 procent rörligt, 6 procent bundet och 4 procent en kombination av bunden och rörlig ränta (avrundat till närmsta hela procentenhet).

– Utvecklingen under årets sista kvartal innebär ett trendskifte. Mellan maj och september 2023 ökade andelen som valde att binda räntan. Under årets sista månader minskade istället andelen trots att de bundna räntorna under samma period sänktes betydligt relativt de rörliga, säger Linda Hasselvik, SBAB:s privat- och boendeekonom.

Hushållen låter sig inte lockas av lägre räntor på bundna lån

Valet av räntebindningstid påverkas bland annat av hur den rörliga räntan förväntas utvecklas framöver i förhållande till nivån på de bundna räntorna i dag. I september, när andelen som valde rörlig ränta nådde årslägsta för 2023, var skillnaden mellan rörlig och bunden ränta väldigt liten. Den rörliga räntan låg till exempel i snitt på 4,72 procent medan tvåårsräntan låg på 4,81 – en skillnad på 0,09 procentenheter. Detta kan jämföras med att den rörliga räntan i december 2023 i snitt låg på 4,82 procent och tvåårsräntan på 4,21 procent, det vill säga en skillnad på 0,61 procentenheter till den bundna räntans fördel.

– Att den bundna räntan var så pass mycket lägre än den rörliga räntan i december borde – vid en första anblick – ha talat för att fler skulle valt att binda räntan. Att så många ändå valde att avstå tyder på att många förväntar sig att den rörliga räntan kommer att sjunka till betydligt lägre nivåer den kommande tiden, säger Linda Hasselvik.

Hushållen förväntar sig att räntan sjunker betydligt snabbare än Riksbanken signalerat

Av Riksbankens senaste prognos för styrräntan som kom i november framgår att räntan eventuellt kan sänkas något, från nuvarande nivå, men först under tredje kvartalet 2025. SBAB (och många andra prognosmakare) förutser dock sänkningar redan till sommaren. Konjunkturinstitutets konjunkturbarometer från december bekräftar att även hushållen tror att räntan kommer att sänkas tidigare än Riksbanken uppger i sin prognos. I december 2025 förväntar sig hushållen enligt Konjunkturbarometern en listränta på 4,41 procent för tre månaders bindningstid. Om skillnaden mellan listränta och genomsnittlig ränta är densamma då som i december i fjol så motsvarar det en genomsnittlig rörlig ränta på cirka 3,46 procent. Det kan ställas i relation till att den genomsnittliga räntan i december 2023 för två års bindningstid var 4,21 procent. Hushållen förväntar sig alltså att den rörliga räntan i december 2025 ska vara uppemot 80 punkter lägre än vad som erbjöds de som band räntan på motsvarande tid i december i fjol.

– Huruvida du som konsument väljer att binda eller inte binda räntan avgörs också av hur snabbt du tror att räntan kommer att sjunka och om tyngdpunkten ligger i början eller slutet av perioden som du överväger. Vår statistik kan tolkas som att hushållen tror att räntan kommer att sjunka relativt snabbt, säger Linda Hasselvik.

Kostnaden för att binda bolånen nu är relativt låg

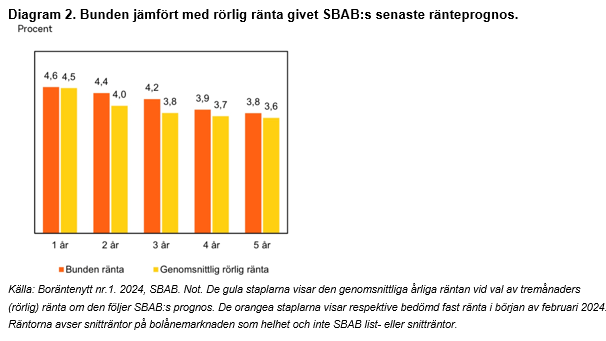

I SBAB:s senaste Boräntenytt som publicerades den 18 januari har vi räknat ut den genomsnittliga 3-månadersräntan, om den binds om var tredje månad i linje med vår prognos, och jämfört denna med bundna räntor med räntebindningstider från ett år upp till fem år (diagram 2). Givet vår prognos förväntas kostnaden bli likvärdig för de som väljer att binda i ett år jämfört med de som väljer att ha rörlig ränta det kommande året. För bolån bundna två eller tre år får man i snitt betala 0,4 procentenheter mer i ränta jämfört med om man i stället väljer rörlig ränta under samma period. Om man däremot binder på fyra eller fem år förväntas motsvarande premie sjunka till 0,2 procentenheter.

– Givet vår prognos är kostnaden för att binda bolånen nu på upp till fem år inte mer än 0,1–0,4 procentenheter. Det är en relativt låg kostnad, utifrån ett historiskt perspektiv, för den trygghet som bundna lån kan innebära. Samtidigt finns en osäkerhet kring omvärldsläget och dess potentiella effekter på räntebanan framgent. Det kan vända en bunden ränta från kostsam till lönsam i kronor och ören men också tvärt om, säger Linda Hasselvik.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seBilder

Dokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 288 000 och 571 000 privatpersoner har sparkonto (per den 30 september 2023). SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Breda prisfall på bostäder i juli - i det närmaste prisras på lägenheter i Storstockholm2.8.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sjönk med 2,4 procent i juli för Sverige som helhet: lägenhetspriserna med hela 4,6 procent och huspriserna med mer måttliga 1,4 procent. I Storstockholm föll lägenhetspriserna tillbaka med 7,1 procent – en anmärkningsvärt stor nedgång. Lägenhetspriserna föll tillbaka i fem av sex regioner och huspriserna i fyra av sex. Prisfallet för lägenheter var klart större än vad som är normalt för semestermånaden juli. Detta visar SBAB Booli Housing Price Index (HPI).

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum