Så mycket kostar det att äga fritidshus i fjällen

26.2.2024 07:00:00 CET | SBAB Bank | Pressmeddelande

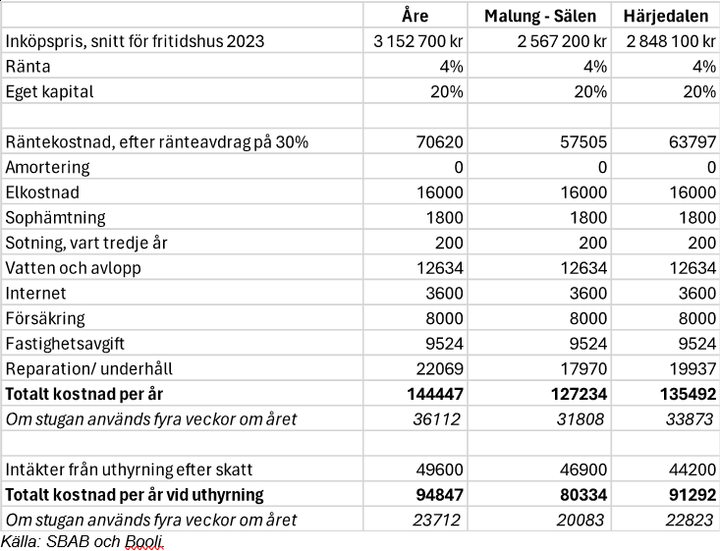

En ny sammanställning från SBAB visar att det kostar mellan 127 000 och 144 000 kronor om året att äga ett genomsnittligt fritidshus som köptes under 2023, i någon av landets tre mest populära fjällkommuner. Om stugan används fyra veckor om året motsvarar det en kostnad på mellan 32 000 och 36 000 kronor i veckan. Hyrs huset ut under delar av året kan kostnaden minska till mellan 20 000 och 24 000 kronor per vecka. En positiv värdeutveckling kan göra investeringen mer lönsam men det är långt från självklart. Det senaste två åren har till exempel priserna på fritidshus i Malung-Sälen minskat med drygt 20 procent.

Det är sportlovstider och för en del innebär det en resa till fjällstugan och för andra att idén om att kanske köpa en väcks. SBAB har sammanställt vad det faktiskt kostar att äga ett fritidshus i tre populära fjällkommuner, både totalt per år och per vecka den används – med eller utan intäkter från uthyrning när den annars skulle stå tom. Av sammanställningen framgår att ett genomsnittligt fritidshus i Åre kostar cirka 144 000 kronor om året att äga. Motsvarande siffra i Malung-Sälen är 127 000 kronor och för Härjedalen 135 000 kronor (tabell 1). Om stugan används fyra veckor om året motsvarar det en kostnad på cirka 32 000–36 000 kronor per vecka.

– Enligt vår sammanställning kostar en genomsnittlig fjällstuga ungefär 32 000 till 36 000 kronor i veckan som den används. Det är dyrt i relation till att det går att hyra en stuga under en sportlovsvecka från 7 000 kronor. Att ha sitt eget ställe kan såklart ha ett värde i sig men vill man investera i ett fritidshus i fjällen bör man göra en kalkyl för kostnaderna. Även utgifter för till exempel kommande underhåll bör beaktas. Ställ det i relation till hur mycket ni kan använda stugan och vad det är värt för er, säger Linda Hasselvik, SBAB:s privat- och boendeekonom.

Det finns dock ofta möjlighet att hyra ut stugan. Om stugan hyrs ut tre av fyra sportlovsveckor och därutöver ytterligare sex veckor under året uppskattas det generera intäkter som gör att kostnaden minskar. Om stugan används fyra veckor av ägaren eller ägarna så landar kostnaden efter intäkter från uthyrningen på 20 000–24 000 kronor per vecka.

– De första 40 000 kronorna man tjänar på uthyrningen är skattefria och det är därför väldigt gynnsamt att hyra ut. Samtidigt innebär det en del extra jobb. Städning ska genomföras eller kontrolleras. Avtal ska skrivas och nycklar lämnas ut. Dessutom behöver du med god framförhållning planera för när du själv vill använda stugan och du kan inte lämna dina personliga saker framme. Det kan förta känslan av att stugan är ens egen och frihetskänslan av att kunna åka dit när lusten faller på, säger Linda Hasselvik.

I sammanställningen har inte hänsyn tagits till eventuella värdeförändringar. Värdet på fastigheten kan både gå upp och ner. Enligt data från Booli Pro låg det genomsnittliga kvadratmeterpriset i Åre på 18 100 kronor 2013, motsvarande siffra för 2023 är 34 400 kronor. Det är en uppgång med 90 procent. Samtidigt har kvadratmeterpriset sedan 2021, då det var som högst, minskat med 14 procent. I Malung-Sälen har kvadratmeterpriset under en tioårsperiod ökat med 67 procent, men jämför man 2023 med 2021 så har priserna minskat med 21 procent. Motsvarande siffror för Härjedalen är en uppgång med drygt 70 procent på 10 år, men en minskning med 20 procent de senaste två åren.

– Historiskt sett har investeringar i fastigheter varit lönsamma över tid. Det går dock inte att räkna med att priserna alltid kommer att stiga, vilket de senaste åren visat. Att investera i en fastighet innebär alltid en risk. Fritidshus är också något som man kanske satsar på när ekonomin är stark men samtidigt är mer benägen att dra in på när ekonomin blir tuffare. Därmed kan priserna på fritidshus variera mer än för permanentbostäder, säger Linda Hasselvik.

Räntekostnaden är den största utgiftsposten för fritidshusen. I sammanställningen har en ränta på 4 procent antagits. För huset i Åre motsvarar det en räntekostnad på cirka 70 000 kronor om året efter ränteavdrag på 30 procent. Om räntan i stället var 3 procent så skulle motsvarande räntekostnad vara 53 000 kronor om året.

– Räntan påverkar totalkostnaden i stor utsträckning. I vår sammanställning har vi räknat med ränteavdrag på 30 procent. Har man ytterligare bostadslån för en permanentbostad är det sannolikt så att man når över 100 000 kronor i räntekostnad per år och att man därmed bara får göra avdrag på 20 procent. Mycket tyder på att räntorna kommer att sjunka den närmsta tiden men inte till de nivåer som rådde före höjningarna inleddes. I stället kan vi förvänta oss en rörlig ränta på cirka 3,5 procent på sikt, säger Linda Hasselvik.

Tabell 1. Sammanställning av kostnader för ett fritidshus i fjällen

Om sammanställningen

Det genomsnittliga priset är hämtat från Booli pro. Övriga siffror bygger på antaganden från SBAB.

Vi antar att fastigheten är uppvärmd till minst 10 grader när den inte används och att det finns luftvärmepump eller motsvarande som håller nere energiförbrukningen. Vi har antagit en förbrukning på 8 000 kwh/år samt en kostnad på 2 kr/kwh inklusive skatter och avgifter.

Då det saknas statistik för hyror för fritidshus har antaganden gjorts. Fritidshuset hyrs ut 3 av 4 sportlovsveckor och därutöver 6 veckor om året. Hyran antas vara högre under sportlovsveckorna än under övriga året. Eventuella kostnader för städning, administration och annonsering är avdraget. De första 40 000 kronorna är skattefria och därefter betalas 30 procent skatt på intäkterna. Följande intäkter före skatt har antagits:

Åre: 10 000 kr/vecka under sportloven, annars 7000 kr/vecka

Malung-Sälen: 9000 kr/vecka under sportloven, annars 6000 kr/vecka

Härjedalen: 8000 kr/vecka under sportloven, annars 5000 kr/vecka

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 602 000 privatpersoner har sparkonto (per den 31 december 2023). Antal medarbetare (FTE) är 948. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Åtta av tio planerar lång semester – snittbudget 16 00017.6.2026 07:00:00 CEST | Pressmeddelande

Semestern står sig stark i svenska hushåll. Nästan 8 av 10 planerar sommarledighet och de flesta tänker vara lediga fyra veckor eller mer, enligt en ny undersökning från SBAB. I snitt planerar svenskarna att spendera drygt 16 000 kronor på semestern. Samtidigt påverkar de höga bränslepriserna och risken för inställda avgångar planeringen för de som tänkt flyga. En av tre har ändrat sina planer till följd av detta. De struntar i att flyga, avvaktar med att boka eller flyger någon annanstans än de först planerat.

Långt ifrån självklart att Riksbanken måste höja styrräntan även om Hormuzsundet öppnar först efter sommaren15.6.2026 07:00:00 CEST | Pressmeddelande

SBAB har gjort en fördjupad inflationsanalys/prognos där det antas att Hormuzsundet öppnar först i september samt med och utan sänkt matmoms, skatt på drivmedel och subventionerad kollektivtrafik. Inflationen, så som den normalt redovisas, överstiger i detta mer negativa scenario inflationsmålet kraftigt i år och något även kommande två år. Den trendberäknade inflationen (det underliggande inflationstrycket) understiger dock inflationsmålet både i år och kommande två år även om öppnandet av sundet förskjuts till september. Avgörande för Riksbankens beslut om styrräntan blir i detta läge hur inflationsförväntningarna utvecklas och i vilken mån dessa påverkas av den på normalt vis redovisade inflationen, inflationen rensad för temporära regeländringar eller den trendberäknade inflationen. Utfallet beror rimligen också på hur väl Riksbanken lyckas kommunicera kring skillnaden i dessa olika sätt att följa inflationsutvecklingen.

Störst potential för byggande av nya villor10.6.2026 07:00:00 CEST | Pressmeddelande

Under årets första kvartal var det balans mellan den potentiella efterfrågan och utbudet av nya hyresrätter i Sverige som helhet. För villor rådde däremot ett tydligt underskott medan bostadsrätter låg på gränsen mellan balans och underskott. Störst potential för byggande av villor är det i Stockholms och Skånes län. Antalet sålda nya bostäder har ökat något under våren jämfört med samma period förra året, men höga produktionskostnader i förhållande till priserna på andrahandsmarknaden dämpar efterfrågan på nya bostäder. Konflikten i Mellanöstern riskerar också att dämpa efterfrågan och förlänga kräftgången för bostadsbyggandet.

Nästan normal temperatur på husmarknaden – lägenheter på efterkälken5.6.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i maj. Ökningen gäller för både hus och lägenheter men samtidigt som husmarknaden nästan uppnått normal temperatur ligger lägenhetsmarknaden på efterkälken i den kalla zonen. Trots höjt bolånetak och sänkt amorteringskrav syns ingen nämnvärd uppgång i temperaturen för ettor.

Svagt stigande bostadspriser i maj med spretig bild2.6.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sammantaget i Sverige steg med 1 procent i maj. Lägenhetspriserna stod stilla och huspriserna steg med 1,4 procent. Lägenhetspriserna steg i tre regioner och föll i tre. Villapriserna steg i fyra av sex regioner medan de stod stilla respektive föll i resterande två. Även trenden, där både normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar på ett starkare underliggande pristryck på hus än på lägenheter. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum