Nu prövas Riksbankens självständighet gentemot ECB

21.3.2024 07:00:00 CET | SBAB Bank | Pressmeddelande

Inflationen fortsatte att sjunka i februari. De globala faktorer som drog upp inflationen i Sverige har utvecklats åt rätt håll vilket talar för fortsatt fallande inflation framöver. Inhemska faktorer i form av ökande arbetslöshet, och – relativt omvärlden – måttliga löneökningar och större räntekänslighet, bör väga tyngre än oron för kronkursen sett till frågan om Riksbanken kan sänka räntan före ECB eller inte. Styrräntan bör sänkas i maj och ytterligare fyra gånger i år. Den rörliga bolåneräntan väntas sjunka under 4 procent till januari nästa år och ner mot 3,3 procent på två års sikt. Givet nuvarande räntesättning och prognos över räntor med olika bindningstider är räntebindningsvalet långt ifrån givet.

I dag publicerar SBAB årets andra nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Inflationsmålet i praktiken uppnått

Inflationen fortsatte att sjunka i februari. Mätt med Riksbankens målvariabel KPIF låg 12-månadersinflationen i februari på 2,5 procent, det vill säga strax över målet på 2 procent. För de senaste tre månaderna, det vill säga december-februari, låg inflationen, mätt på samma sätt, i genomsnitt precis under Riksbankens mål (se diagram 1). Även om enstaka månadsutfall kan slå mycket på tremånaderssnittet på grund av säsongs- och baseffekter är den övergripande bilden att inflationsmålet i praktiken är uppnått. I synnerhet som globala faktorer till exempel energi- och livsmedelspriser som bidrog till att dra upp inflationen kraftigt i Sverige har reverserats det senaste året. Den underliggande inflationen mätt med KPIF-XE ligger högre men ser ut att sjunka i förhållande till KPIF med ungefär tre månaders fördröjning (se diagram 2).

– De globala faktorer som drog upp inflationen i Sverige har utvecklats åt rätt håll vilket talar för fortsatt fallande inflation framöver. Inhemska faktorer i form av ökande arbetslöshet och – relativt omvärlden – måttliga löneökningar och mer räntekänslig ekonomi, bör väga tyngre än oron för kronkursen sett till frågan om Riksbanken kan sänka räntan före ECB eller inte, säger Robert Boije, chefsekonom på SBAB.

– Frågan om vi ska införa euron eller inte har tagit ny fart på senare tid. Oavsett vad man tycker om detta kan man säga att fördelen med en egen penningpolitik nu prövas ordentligt. I takt med att inflationsspöket ser mindre skrämmande ut, räntetoppen är uppnådd och räntesänkningar nu ligger i korten, har kronan stärkts väsentligt mot både dollarn och euron. Det talar för att Riksbanken borde våga ta klivet att sänka styrräntan före ECB, säger Robert Boije.

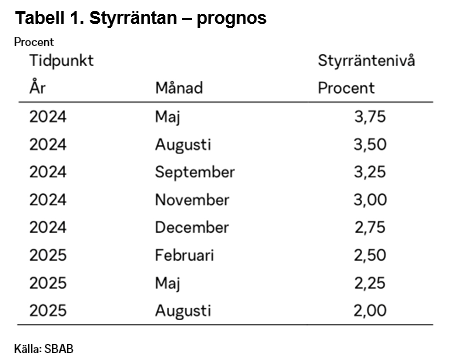

Riksbanken bör sänka styrräntan i maj och fyra gånger till i år

Sett utifrån nuvarande bedömning och prognos av inflationstrycket i svensk ekonomi finns inga skäl till att Riksbanken bör vänta längre än till maj med att sänka styrräntan. Även om det som alltid finns riskfaktorer som kan dra upp inflationen igen, är bedömningen att styrräntan kan komma att sänkas totalt fem gånger under året (se tabell 1) och sedan ytterligare på sikt ned mot en jämviktsnivå som bedöms ligga omkring 2 procent.

– Om jag satt i Riksbankens direktion skulle jag, givet vår nuvarande bedömning av inflationsläget, rösta för en sänkning av styrräntan med 0,25 procentenheter i maj och sedan för ytterligare fyra sänkningar om vardera 0,25 procentenheter under resten av året, säger Robert Boije.

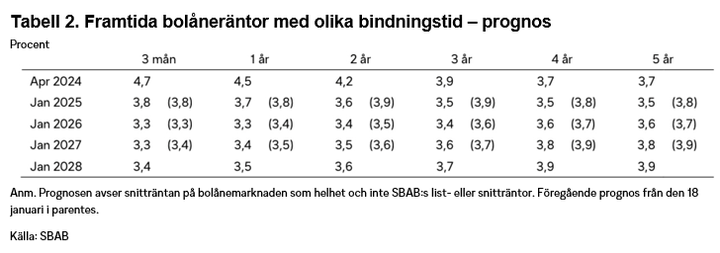

Bolåneräntan nere på omkring 3,3 procent på ett par års sikt

Givet prognosen att Riksbanken sänker styrräntan med sammanlagt 1,25 procentenheter i år väntas den rörliga snitträntan på bolånemarknaden som helhet falla till under 4 procent till januari nästa år (se tabell 2). På två års sikt väntas den rörliga bolåneräntan vara nere i ungefär 3,3 procent.

– Vår bedömning är att den rörliga bolåneräntan är nere på strax under 4 procent i början på nästa år för att sedan sjunka ner mot omkring 3,3 procent på ett par års sikt. Sedan finns förstås, som alltid, risker i vår omvärld som kan ändra bilden, vilket är viktigt att väga in som bolånetagare, säger Robert Boije.

Valet av räntebindningstid långt ifrån givet

Givet nuvarande prognos över räntor med olika bindningstider och prognosen för den rörliga räntan, förefaller rörlig ränta vara det billigaste alternativet jämfört med framför allt 1–3 års bindningstid (se diagram 3). För den som är mycket orolig över räntevariationer och som vill ha en säker ränta över en längre tid kan – givet prognosen – fyra och fem års bindningstid vara ett ekonomiskt rimligt alternativ.

– Givet nuvarande prognos över räntor med olika bindningstider och vår prognos över den rörliga räntan är valet av räntebindningstid långt ifrån givet. Rörlig ränta förefaller å ena sidan, som oftast, vara billigast och ett rimligt alternativ om man har marginal i sin ekonomi och kan klara en oväntat större ränteuppgång. Å andra sidan förefaller det vara relativt billigt att försäkra sig mot en större ränteuppgång genom att välja 4 eller 5 års bindningstid, säger Robert Boije.

Tabell- och diagrambilaga återfinns i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 602 000 privatpersoner har sparkonto (per den 31 december 2023). Antal medarbetare (FTE) är 948. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Höjt bolånetak förändrar spelplanen – fler unga kan köpa sin första bostad23.6.2026 07:00:00 CEST | Pressmeddelande

Nu kan unga vuxna med medianinkomst köpa en etta i nästan hela landet. Enligt SBAB:s senaste kartläggning räcker medianinkomsten i upp till 23 av 25 kommuner – och det höjda bolånetaket gör att fler snabbare kan ta steget in på bostadsmarknaden. Kombinationen av högre inkomster, en relativt inkomsten svag prisutveckling på bostäder och lättade lånevillkor ligger bakom utvecklingen.

Åtta av tio planerar lång semester – snittbudget 16 00017.6.2026 07:00:00 CEST | Pressmeddelande

Semestern står sig stark i svenska hushåll. Nästan 8 av 10 planerar sommarledighet och de flesta tänker vara lediga fyra veckor eller mer, enligt en ny undersökning från SBAB. I snitt planerar svenskarna att spendera drygt 16 000 kronor på semestern. Samtidigt påverkar de höga bränslepriserna och risken för inställda avgångar planeringen för de som tänkt flyga. En av tre har ändrat sina planer till följd av detta. De struntar i att flyga, avvaktar med att boka eller flyger någon annanstans än de först planerat.

Långt ifrån självklart att Riksbanken måste höja styrräntan även om Hormuzsundet öppnar först efter sommaren15.6.2026 07:00:00 CEST | Pressmeddelande

SBAB har gjort en fördjupad inflationsanalys/prognos där det antas att Hormuzsundet öppnar först i september samt med och utan sänkt matmoms, skatt på drivmedel och subventionerad kollektivtrafik. Inflationen, så som den normalt redovisas, överstiger i detta mer negativa scenario inflationsmålet kraftigt i år och något även kommande två år. Den trendberäknade inflationen (det underliggande inflationstrycket) understiger dock inflationsmålet både i år och kommande två år även om öppnandet av sundet förskjuts till september. Avgörande för Riksbankens beslut om styrräntan blir i detta läge hur inflationsförväntningarna utvecklas och i vilken mån dessa påverkas av den på normalt vis redovisade inflationen, inflationen rensad för temporära regeländringar eller den trendberäknade inflationen. Utfallet beror rimligen också på hur väl Riksbanken lyckas kommunicera kring skillnaden i dessa olika sätt att följa inflationsutvecklingen.

Störst potential för byggande av nya villor10.6.2026 07:00:00 CEST | Pressmeddelande

Under årets första kvartal var det balans mellan den potentiella efterfrågan och utbudet av nya hyresrätter i Sverige som helhet. För villor rådde däremot ett tydligt underskott medan bostadsrätter låg på gränsen mellan balans och underskott. Störst potential för byggande av villor är det i Stockholms och Skånes län. Antalet sålda nya bostäder har ökat något under våren jämfört med samma period förra året, men höga produktionskostnader i förhållande till priserna på andrahandsmarknaden dämpar efterfrågan på nya bostäder. Konflikten i Mellanöstern riskerar också att dämpa efterfrågan och förlänga kräftgången för bostadsbyggandet.

Nästan normal temperatur på husmarknaden – lägenheter på efterkälken5.6.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i maj. Ökningen gäller för både hus och lägenheter men samtidigt som husmarknaden nästan uppnått normal temperatur ligger lägenhetsmarknaden på efterkälken i den kalla zonen. Trots höjt bolånetak och sänkt amorteringskrav syns ingen nämnvärd uppgång i temperaturen för ettor.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum