94 procent väljer rörlig ränta – räknar med att Riksbanken sänker styrräntan

18.4.2024 07:00:00 CEST | SBAB Bank | Pressmeddelande

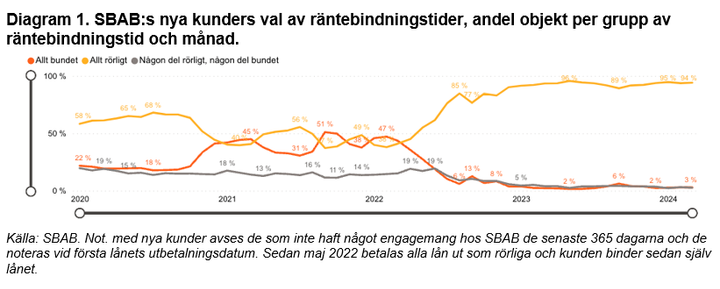

94 procent av SBAB:s nya bolånekunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Hushållen lockas inte att binda räntan trots att den bundna räntan nu är lägre än den rörliga. Det tyder på att man förväntar sig att den rörliga räntan kommer att sjunka påtagligt men det kan också finnas psykologiska skäl. De som inte band räntan före eller i början av ränteuppgången har fått betala ett högt pris och vill kanske inte därtill missa en potentiell nedgång. En känsla som stundom kan ha trumfat att det egentligen vore ekonomiskt rationellt att binda räntan.

Statistiken visar att 94 procent av SBAB:s nya kunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta (se diagram 1). Det innebär att andelen som valt rörlig ränta har legat still sedan förra kvartalet. Andelen som valde rörlig ränta i mars i år är också densamma som i mars i fjol. Detta trots att de bundna räntorna under samma period sjunkit påtagligt i relation till de rörliga. I mars ifjol var den rörliga räntan i snitt 0,77 procentenheter lägre än 2-årsräntan. I mars i år var situationen den omvända. Tvåårsräntan var i snitt 0,78 procentenheter lägre än den rörliga.

– Hushållen lockas inte att binda räntan trots det skifte som skett, som innebär att den bundna räntan nu är lägre än den rörliga. Att så många väljer att avstå tyder på att man förväntar sig att den rörliga räntan kommer att sjunka till betydligt lägre nivåer den kommande tiden, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

Andelen som valt rörlig ränta har legat relativt stabilt mellan 89 och 96 procent ända sedan december 2022. Utifrån ett historiskt perspektiv är det en exceptionellt hög nivå. SBAB har fullt jämförbar statistik sedan januari 2020 och andelen som valt rörlig ränta har tidigare aldrig legat i närheten av de nivåerna som de legat på under denna period.

– Att 9 av 10 valt rörlig ränta sedan slutet av 2022 kan vara en följd av att många sedan dess upplevt att det varit ”för sent” att binda räntan. De som inte band före eller i början av ränteuppgången har fått betala ett högt pris. De kanske upplever att de varit med på den stora uppgången och därför inte också vill missa en potentiell nedgång genom att binda räntan. En känsla som stundom kan ha trumfat att det trots allt hade kunnat vara ekonomiskt rationellt för fler att binda räntan, säger Linda Hasselvik.

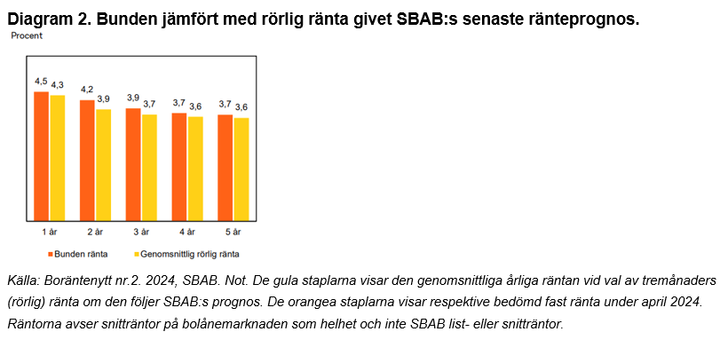

I SBAB:s senaste Boräntenytt, som publicerades den 21 mars, beräknas den genomsnittliga 3-månadersräntan, om den binds om var tredje månad i linje med bankens prognos, och jämförs med bundna räntor med räntebindningstider från ett år upp till fem år (diagram 2). Givet prognosen förväntas merkostnaden för de som väljer att binda i ett till tre år jämfört med de som väljer att ha rörlig ränta vara cirka 0,2–0,3 procentenheter. Om man däremot binder på fyra eller fem år förväntas motsvarande premie sjunka till 0,1 procentenheter.

– Givet vår prognos är merkostnaden för att binda bolånen nu på fyra eller fem år inte mer än 0,1 procentenheter. Det är en relativt låg kostnad, utifrån ett historiskt perspektiv, för den trygghet som bundna lån kan innebära. Samtidigt finns en osäkerhet kring omvärldsläget och dess potentiella effekter på räntebanan framgent. Det kan vända en bunden ränta från kostsam till lönsam i kronor och ören men också tvärt om, säger Linda Hasselvik.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 602 000 privatpersoner har sparkonto (per den 31 december 2023). Antal medarbetare (FTE) är 948. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum