Riksbanken vilar på hanen över sommaren

Det mesta talar för att inflationsspöket är fullt ut besegrat och att Riksbanken kan sänka styrräntan mer i år än med de totalt 0,75 procentenheter man har aviserat. De utbudsfaktorer som bidrog till att dra upp inflationen i både Sverige och Europa har normaliserats. Även om ECB väntas sänka sin styrränta i juni och kronan har stärkts på sistone, är det troligt att Riksbanken vilar på hanen med nästa sänkning till efter semestrarna. Riksbanken kan samtidigt inte bara beakta de risker som medför att inflationen kan bli högre än väntat utan även de som kan bidra till en inflation under målet. Den rörliga bolåneräntan väntas sjunka ner mot 3,3 procent till hösten 2025. I valet mellan att binda räntan på 1–5 år eller välja rörlig ränta som binds om vart tredje månad under respektive annan bindningstid är rörlig ränta det billigaste alternativet givet prognosen. Bara vid ett tillfälle tidigare – i maj 2009 – har andelen bolånetagare som väljer rörlig ränta varit högre än nu.

I dag publicerar SBAB årets tredje nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Inflationen fullt ut besegrad – inte uteslutet att inflationen faller under målet

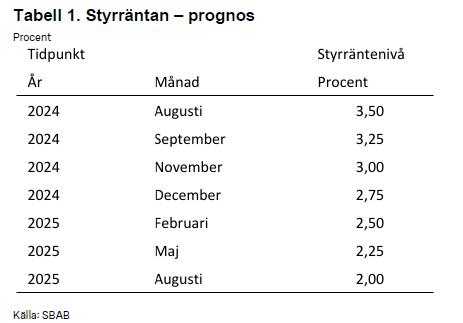

Tolvmånadersinflationen fortsatte att sjunka i april och låg då strax över Riksbankens mål. De senaste sex respektive tre månaderna har dock inflationen i genomsnitt legat under målet. De faktorer i form av olje-, naturgas-, frakt- och elpriser, samt globala livsmedelspriser som bidrog till att dra upp inflationen under hösten 2021 och våren 2022 har normaliserats. Även tjänsteinflationen är på tydlig nedgång. Nya geopolitiska risker oaktat talar det mesta för att inflationsspöket är fullt ut besegrat och att Riksbanken kan sänka styrräntan mer i år än med de totalt 0,75 procentenheter man har aviserat hittills. Inhemska faktorer i form av ökande arbetslöshet och – relativt omvärlden – måttliga löneökningar, mer räntekänslig ekonomi, samt inflationsförväntningar helt i linje med målet, bör väga tyngre än oron för kronkursen. Att Riksbanken valde att sänka styrräntan före ECB verkar inte heller ha påverkat kronan negativt. SBAB:s prognosmakare ligger mot denna bakgrund därför fast med prognosen om totalt fem sänkningar av styrräntan i år om vardera 0,25 procentenheter (se tabell 1).

– Det går förstås inte att utesluta risker som drar upp inflationen igen, men det mesta talar för att inflationen redan är nere på målet och att Riksbanken kan sänka styrräntan med mer i år än med de totalt 0,75 procentenheter man hittills har aviserat. Det vore dessutom ett misstag att bara beakta riskerna för en högre inflation än väntat framöver. Den senaste tidens inflationsutfall ger vissa signaler om att Riksbanken lika gärna riskerar att skjuta under målet med i så fall onödig negativ påverkan på arbetslösheten, säger Robert Boije, chefsekonom på SBAB.

– Även om Europeiska centralbanken (ECB) väntas sänka sin styrränta i början av juni och kronan har stärkts på sistone, är det troligt att Riksbanken vilar på hanen med nästa sänkning till efter semestrarna. Jag tror att man helt enkelt vill ”vänta och se”. Riksbanken kan rimligen samtidigt inte bara beakta risker som medför att inflationen kan bli högre än väntat utan även de som kan bidra till att den hamnar under målet med kostnader i form av en onödigt hög arbetslöshet. Ett mycket lågt inflationsutfall för maj skulle möjligen kunna föranleda en andra sänkning redan i juni, men jag håller det inte för troligt, säger Robert Boije.

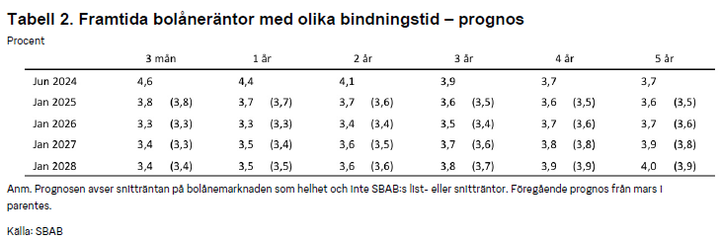

Den rörliga bolåneräntan nere runt 3,3 procent nästa höst

Givet SBAB:s prognos för styrräntan kan den rörliga bolåneräntan väntas vara nere på runt 3,3 procent nästa höst. De längre bundna bolåneräntorna väntas inte falla lika mycket eftersom de redan har fallit utifrån marknadsförväntningar om att styrräntan och den rörliga bolåneräntan kommer att sänkas stegvis under kommande år (se tabell 2).

– Vår bedömning nu är att den rörliga bolåneräntan är nere på runt 3,3 procent i höst nästa år. Sedan finns det förstås risker i vår omvärld som kan ändra bilden, vilka, som alltid, är viktiga att väga in som bolånetagare, säger Robert Boije.

Valet av räntebindningstid inte självklart

I valet mellan att binda räntan på 1–5 år eller välja rörlig ränta som binds om vart tredje månad under respektive annan bindningstid är rörlig ränta det billigaste alternativet givet prognosen (se diagram 1). Fyra års bindningstid framstår dock som ett prisvärt alternativ. För närvarande uppgår andelen bolån till bunden ränta längre tid än 3 månader och upp till fem år till strax under 9 procent och med ännu längre bindningstider till cirka 1 procent. Mindre än 10 procent av de nya lånen binds alltså på tider längre än 3 månader. Det är en mycket ovanlig situation och har tidigare bara inträffat en gång sedan mätningarnas start i mars 1996 och det var i maj 2009.

– Valet av räntebindningstid är inte givet i nuvarande läge och beror också på hur man som bolånetagare förhåller sig till risk och vilka marginaler man har i sin ekonomi för att kunna parera oväntade förändringar i räntan. Bara en gång tidigare sedan mätningarna började har andelen bolånetagare som väljer rörlig ränta varit lika hög eller högre än nu och det var i maj 2009, säger Robert Boije.

Samtliga tabeller och diagram återfinns i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Bilder

Dokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 634 000 privatpersoner har sparkonto (per den 31 mars 2024). Antal medarbetare (FTE) är 957. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Ny sparränta hos SBAB12.5.2025 07:00:00 CEST | Pressmeddelande

SBAB sänker den rörliga sparräntan för privatkunder med 0,15 procentenheter. Den nya räntan blir 1,85 procent. Förändringen träder i kraft den 26 maj.

SBAB höjer sparräntan för företag och bostadsrättsföreningar8.5.2025 07:00:00 CEST | Pressmeddelande

SBAB höjer sparräntan med 0,10–0,20 procentenheter för företag och bostadsrättsföreningar med sparande mellan 25–200 miljoner kronor. Förändringen träder i kraft torsdag den 8 maj.

Brett fallande bostadspriser i april2.5.2025 07:00:00 CEST | Pressmeddelande

Bostadspriserna föll med 0,3 procent i april i Sverige som helhet. Medan lägenhetspriserna i genomsnitt föll med 1,4 procent steg villapriserna i genomsnitt med 0,2 procent. Lägenhetspriserna föll i 5 av 6 regioner och villapriserna i 4 av 6. Störst prisnedgång på lägenheter hade Södra Sverige (-4,7 %) och på villor Storstockholm (-0,9 %). I Norra Sverige studsade dock villapriserna upp med hela 5,2 procent och gick därmed rejält mot strömmen. Trenden, där normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar mot fallande bostadspriser med 0,6 procent i april i Sverige som helhet. Detta visar SBAB Booli Housing Price Index (HPI).

SBAB sänker räntorna på bundna bolån29.4.2025 07:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna på bundna bolån med bindningstid 1–10 år, med 0,10–0,20 procentenheter. Räntesänkningen beror framför allt på att marknadsräntorna har sjunkit vilket innebär lägre upplåningskostnader för banken. Förändringarna träder i kraft idag tisdag 29 april.

Föräldrarnas oro: hälften tror inte att barnen kommer kunna köpa bostad utan hjälp29.4.2025 07:00:00 CEST | Pressmeddelande

Hälften av alla föräldrar med barn under 18 år tror inte att barnen kommer att kunna köpa en bostad före de fyller 30 - om de inte får ekonomisk hjälp, visar ny undersökning från SBAB. Även om sparandet till barnen ökar, är många pessimistiska kring möjligheten att faktiskt kunna stötta sina barn ekonomiskt. Samtidigt är barnafödandet rekordlågt i Sverige, vilket kan få stora negativa effekter för samhällsekonomin på sikt. Det är inte främst bristen på pengar som gör att föräldrar avstår från att skaffa fler barn, utan bristen på tid.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum