Dubbelsänkning av räntan i november långt ifrån självklar

17.10.2024 07:00:00 CEST | SBAB Bank | Pressmeddelande

Att Riksbanken sänker styrräntan i november är kassaskåpssäkert, däremot inte att det blir en dubbelsänkning. Även om inflationen i september låg under inflationsmålet för fjärde månaden i rad, handlar det i första hand om fortsatt sjunkande energipriser vars utveckling framöver är genuint osäker. Dessutom var inflationen lite högre än i Riksbankens senaste prognos. Detta talar för att Riksbanken vill avvakta med en dubbelsänkning till december, även om strikt realekonomiska skäl borde motivera en snabbare sänkning. Utifrån en prognos om att styrräntan sänks med ytterligare 75 punkter innan årsskiftet bedöms den rörliga bolåneräntan landa på runt 3,4 procent i januari för att bottna på 3,1 procent lagom till nästa sommar. Valet av räntebindningstid på bolånet är inte givet, sett till den spretiga omvärldsbilden som kan få inflationen och räntorna att bli både lägre och högre än väntat.

I dag publicerar SBAB årets femte nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Styrräntan väntas sänkas med ytterligare 75 punkter innan årsskiftet med en dubbelsänkning i december

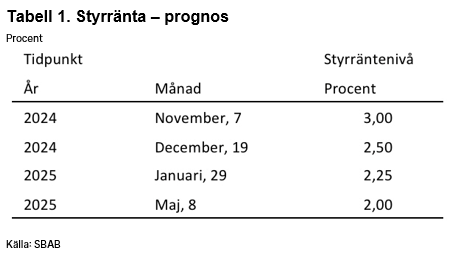

Tolvmånadersinflationen mätt med Riksbankens målvariabel KPIF låg i september tydligt under Riksbankens mål på 2 procent. Det var fjärde månaden i rad med lägre årsinflation än målet. Mätt med det alternativa måttet KPIF-XE, där en viss del av den effekt varierande energipriser har på inflationen har rensats bort, låg inflationen helt i linje med målet för första gången sedan inflationen började sjunka. Mot denna bakgrund samt hög arbetslöshet och svag hushållskonsumtion, väntas Riksbanken sänka styrräntan med ytterligare 0,75 procentenheter innan årsskiftet. Riksbanken flaggade för att styrräntan vid ett av de två återstående beslutsmötena i år kan komma att dubbelsänkas vid en fortsatt gynnsam inflationsutveckling. I SBAB:s uppdaterade prognos har en dubbelsänkning lagts in vid decembermötet, även om det i princip var jämnt skägg med novembermötet (se tabell 1). Riksbanken bedöms sedan sänka styrräntan med ytterlige 25 punkter i januari och i maj.

– Riksbanken flaggade i september för att det skulle kunna bli en dubbelsänkning av styrräntan under något av årets två återstående penningpolitiska möten. Sedan dess har uttalanden från flera av Riksbanksdirektionens medlemmar till synes syftat till att tona ner stigande förväntningar om att en sådan dubbelsänkning kan komma redan vid novembermötet, även om man samtidigt sagt att penningpolitiken nu kan ge mer stöd åt den svaga utvecklingen av svensk ekonomi. Det är uppenbart att Riksbankens direktion tycker att läget är svårbedömt, säger Robert Boije, chefsekonom på SBAB.

– Att Riksbanken sänker styrräntan igen i november är en ”no brainer”. Att det blir en dubbelsänkning är dock långt ifrån självklart. Inflationen har i hög grad fallit till följd av fallande energipriser vars fortsatta utveckling är genuint osäker sett till den skakiga omvärldsutvecklingen. Trots att inflationen fortsatte att falla i september, låg den lite högre än i Riksbankens senaste prognos. Även om svensk ekonomi i övrigt skulle må bra av en snabb sänkning av styrräntan talar detta för att Riksbanken troligen avvaktar med en dubbelsänkning till i december. Om däremot Europeiska centralbanken oväntat skulle dubbelsänka sin styrränta under eftermiddagen i dag, kan det få vågskålen att tippa över till en dubbelsänkning för Riksbanken redan i november, säger Robert Boije.

Snabbt fallande rörlig bolåneränta

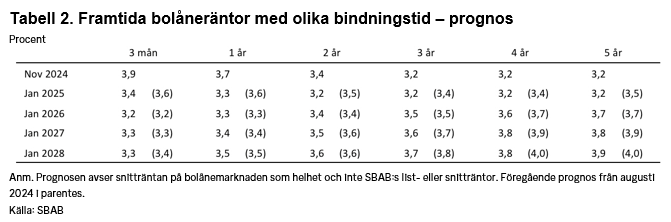

Givet SBAB:s prognos för styrräntan kan den rörliga bolåneräntan, mätt som snittränta på hela bolånemarknaden, väntas vara nere på runt 3,4 procent i januari nästa år (se tabell 2). Det är en lägre nivå än i föregående prognos i augusti och beror på att Riksbanken nu väntas sänka styrräntan snabbare. Utvecklingen av de bundna räntorna påverkas i stor utsträckning av långräntornas utveckling i USA. Efter att SBAB:s senaste boränteprognos publicerades i augusti, sjönk först de globala långräntorna tillbaka efter att det kommit statistik som visade att den amerikanska arbetsmarknaden utvecklades svagare än väntat. Den allra senaste tiden har de dock rört sig uppåt igen efter det kommit andra mer positiva signaler om tillståndet på den amerikanska arbetsmarknaden. I prognosen har bolåneräntorna för bindningstider mellan 1 och 5 år ändå justerats ned ett par-tre tiondelars procentenheter för januari nästa år (se tabell 2). En del av justeringen beror på en bedömning om att konkurrensen om bolånekunderna kommer att öka. På sikt väntas de dock stiga lite igen.

Valet av räntebindningstid är inte givet även om kostnaden för att binda räntan just nu ser liten ut

Enligt SBAB:s prognos förefaller det just nu vara billigare att välja rörlig ränta jämfört med bunden ränta på ett och två år medan det omvända gäller för längre bindningstider, även om skillnaderna är relativt små (se diagram 3). För den som av olika skäl föredrar att binda sin ränta och är rädd för att den rörliga räntan kan hoppa upp igen ser detta ekonomiskt gynnsamt ut för tillfället. Det är dock inte uteslutet att den rörliga räntan faller snabbare eller att de längre bundna räntorna förblir låga under en längre tid än väntat. Binder man räntan måste man också beakta att man kan komma att behöva betala ränteskillnadsersättning till sin bank om lånet av något skäl behöver lösas i förtid.

– Valet av räntebindningstid är inte givet i nuvarande läge. Det beror på hur man som bolånetagare förhåller sig till risk, vilka marginaler man har för att kunna parera oväntade förändringar i räntan och hur man ser på risken att behöva betala ränteskillnadsersättning till sin bank. Det är fortfarande en historiskt stor andel nya bolånetagare som väljer rörlig ränta, säger Robert Boije.

Om SBAB:s prognos av styrräntan: Prognosen över styrräntan i närtid bygger på vad vi tror att Riksbanken ska göra, givet det de har signalerat den senaste tiden. Prognosen för styrräntan på lite längre sikt, bygger på SBAB:s egen analys av det underliggande inflationstrycket i svensk ekonomi.

Rapporten Boräntenytt 5, 2024 samt pressmeddelande inkl. tabeller och diagram finns i bifogade bilagor.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 291 000 och 652 000 privatpersoner har sparkonto (per den 30 juni 2024). Antal medarbetare (FTE) är 1 008. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Åtta av tio planerar lång semester – snittbudget 16 00017.6.2026 07:00:00 CEST | Pressmeddelande

Semestern står sig stark i svenska hushåll. Nästan 8 av 10 planerar sommarledighet och de flesta tänker vara lediga fyra veckor eller mer, enligt en ny undersökning från SBAB. I snitt planerar svenskarna att spendera drygt 16 000 kronor på semestern. Samtidigt påverkar de höga bränslepriserna och risken för inställda avgångar planeringen för de som tänkt flyga. En av tre har ändrat sina planer till följd av detta. De struntar i att flyga, avvaktar med att boka eller flyger någon annanstans än de först planerat.

Långt ifrån självklart att Riksbanken måste höja styrräntan även om Hormuzsundet öppnar först efter sommaren15.6.2026 07:00:00 CEST | Pressmeddelande

SBAB har gjort en fördjupad inflationsanalys/prognos där det antas att Hormuzsundet öppnar först i september samt med och utan sänkt matmoms, skatt på drivmedel och subventionerad kollektivtrafik. Inflationen, så som den normalt redovisas, överstiger i detta mer negativa scenario inflationsmålet kraftigt i år och något även kommande två år. Den trendberäknade inflationen (det underliggande inflationstrycket) understiger dock inflationsmålet både i år och kommande två år även om öppnandet av sundet förskjuts till september. Avgörande för Riksbankens beslut om styrräntan blir i detta läge hur inflationsförväntningarna utvecklas och i vilken mån dessa påverkas av den på normalt vis redovisade inflationen, inflationen rensad för temporära regeländringar eller den trendberäknade inflationen. Utfallet beror rimligen också på hur väl Riksbanken lyckas kommunicera kring skillnaden i dessa olika sätt att följa inflationsutvecklingen.

Störst potential för byggande av nya villor10.6.2026 07:00:00 CEST | Pressmeddelande

Under årets första kvartal var det balans mellan den potentiella efterfrågan och utbudet av nya hyresrätter i Sverige som helhet. För villor rådde däremot ett tydligt underskott medan bostadsrätter låg på gränsen mellan balans och underskott. Störst potential för byggande av villor är det i Stockholms och Skånes län. Antalet sålda nya bostäder har ökat något under våren jämfört med samma period förra året, men höga produktionskostnader i förhållande till priserna på andrahandsmarknaden dämpar efterfrågan på nya bostäder. Konflikten i Mellanöstern riskerar också att dämpa efterfrågan och förlänga kräftgången för bostadsbyggandet.

Nästan normal temperatur på husmarknaden – lägenheter på efterkälken5.6.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i maj. Ökningen gäller för både hus och lägenheter men samtidigt som husmarknaden nästan uppnått normal temperatur ligger lägenhetsmarknaden på efterkälken i den kalla zonen. Trots höjt bolånetak och sänkt amorteringskrav syns ingen nämnvärd uppgång i temperaturen för ettor.

Svagt stigande bostadspriser i maj med spretig bild2.6.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sammantaget i Sverige steg med 1 procent i maj. Lägenhetspriserna stod stilla och huspriserna steg med 1,4 procent. Lägenhetspriserna steg i tre regioner och föll i tre. Villapriserna steg i fyra av sex regioner medan de stod stilla respektive föll i resterande två. Även trenden, där både normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar på ett starkare underliggande pristryck på hus än på lägenheter. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum