Fler väljer att binda sina bolån – kan vara ett trendskifte

11.4.2025 07:00:00 CEST | SBAB Bank | Pressmeddelande

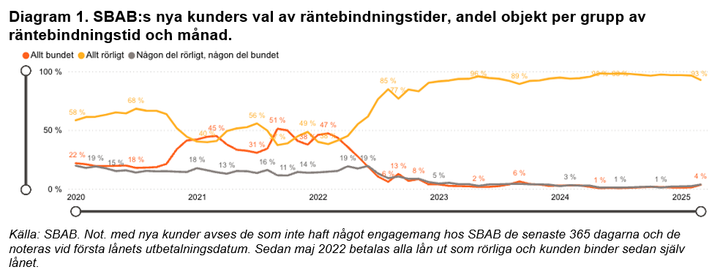

Andelen nya SBAB-kunder som väljer att binda sina bolån har mer än fördubblats mellan januari och mars – från 3 till 7 procent. Det är den högsta andelen på över ett år och kan tyda på ett trendskifte. Oron i omvärlden spelar troligen en roll för detta.

93 procent av SBAB:s nya kunder valde rörlig ränta i mars (se diagram 1). 7 procent valde att binda hela eller en del av sitt lån. Det kan jämföras med att 97 procent valde rörlig ränta i januari, och att bara 3 procent då valde att binda någon del av sitt lån. Procentuellt sett är det en mycket större andel som nu valt att binda räntan, även om ökningen sker från mycket låga nivåer. Andelen som valt bunden ränta har tidigare legat relativt still. Under 2024 pendlade den mellan 2–6 procent. Inte sedan i slutet av 2023 har en större andel valt att binda räntan än i mars i år.

– Att fler nu valt att binda räntan kan tyda på ett visst trendskifte. Trots att de bundna räntorna för inte så länge sedan låg tydligt under den rörliga såg vi inte att fler nya kunder valde att binda räntan. Förhoppningen var nog då att den rörliga räntan skulle fortsätta att sjunka. Trots att de bundna räntorna har gått upp markant sedan dess och nu ligger tydligt över den rörliga, ser vi att betydligt fler av SBAB:s nya bolånekunder valt att binda räntan. Oron i omvärlden spelar troligen en roll för detta. Samtidigt väljer en mycket stor majoritet fortfarande rörlig ränta, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

En annan aspekt som skulle kunna påverka viljan att binda sina lån är förändringarna av ränteskillnadsersättningen som genomförs den 1 juli i år. Förslaget innebär normalt sett att kostnaderna för att lösa bundna lån kommer att minska.

– Allt annat lika, borde förändringen i hur ränteskillnadsersättningen beräknas, få fler att vilja binda räntan. Samtidigt blir skillnaden relativt sett liten i kronor och ören. Omvärldsläget och räntenivåerna påverkar sannolikt hushållens beslut i större utsträckning. Rådet är som alltid att utgå från sin egen ekonomi. Rörliga lån har historiskt sett lönat sig över tid men förutsätter att man har marginal och tål perioder med högre ränta, säger Linda Hasselvik.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 298 000 och 679 000 privatpersoner har sparkonto (per den 7 februari 2025). Antal medarbetare (FTE) är 1 082. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank och linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Pensionärerna vill både leva nu och hjälpa nästa generation – så undviks framtida arvstvister29.4.2026 07:00:00 CEST | Pressmeddelande

SBAB:s senaste undersökning visar att en majoritet av pensionärerna i första hand vill leva upp sina pengar medan de kan. En betydande andel vill samtidigt lämna pengar efter sig, i första hand till barn och barnbarn. De kommande decennierna förväntas kapitalöverföringarna mellan generationerna bli mycket stora till följd av stora kapitalvinster på bostäder. Få saker kan splittra familjer så mycket som arvstvister. Det belyser vikten av att ha ordning på hur gåvor och framtida arv ska regleras och till exempel upprätta ett formellt testamente.

Bräcklig konjunkturuppgång, ökad risk för högre inflation men oförändrad styrränta23.4.2026 07:00:00 CEST | Pressmeddelande

BNP-tillväxten i år revideras ned från 2,8 till 2,4 procent till följd av konflikten i Mellanöstern. Av samma skäl bedöms inflations- och ränteriskerna nu ligga mer på uppåt- än nedåtsidan jämfört med föregående prognos. Huvudscenariot är dock fortfarande oförändrad styrränta fram till mars nästa år. Bostadspriserna väntas stiga med drygt 4 procent och bostadsbyggandet öka svagt. Även om styrräntan blir oförändrad kan bolåneräntorna komma att variera beroende på ändrade marknadsräntor och därmed upplåningskostnader för bankerna.

Rekordmånga band bolåneräntan i mars17.4.2026 07:00:00 CEST | Pressmeddelande

Rörlig ränta dominerar och har gjort så i flera år men i mars syntes ett tydligt trendskifte. 12 procent av SBAB:s nya kunder valde att binda hela eller en del av sitt lån vilket kan jämföras med 5 procent vid den förra uppföljningen i december. Det är den högsta andelen sedan det turbulenta ränteåret 2022. Detta sker i ett läge där marknadsräntorna stigit och det mot slutet av månaden blev tydligt dyrare att binda sina lån. Det senare bedöms inte ha påverkat utfallet i mars i någon större utsträckning men kan få ökad betydelse framöver.

Varmare än normalt på bostadsmarknaden i Stockholms och Göteborgs innerstäder16.4.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga trendmässigt i mars. Hus är hetare än lägenheter. Däremot är marknaden för lägenheter varmare än normalt i Stockholms- och Göteborgs innerstäder.

1 av 4 fick en sämre pension än väntat – här är pensionärernas tips till nästa generation14.4.2026 07:00:00 CEST | Pressmeddelande

En fjärdedel av alla pensionärer upplever att deras pension blev sämre än förväntat. Nästan 30 procent uppger också att de har en lägre levnadsstandard nu än när de jobbade. Att börja spara tidigt är pensionärernas främsta uppmaning till nästa generation.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum