Räkna med stabila bolåneräntor nästa år – men ta höjd för det osäkra omvärldsläget

23.10.2025 07:00:00 CEST | SBAB Bank | Pressmeddelande

Det har kommit allt fler tecken på att svensk konjunktur till sist ändå är på uppgång. Trots det väntas pristrycket i svensk ekonomi vara lågt framöver. Företagens prisplaner och inflationsförväntningarna talar inte för något högt inflationstryck. Inte heller de globala faktorer som bidrog till den stora inflationsuppgången mot slutet av 2021 och våren 2022. Tvärt om. Mot denna bakgrund väntas Riksbanken ligga kvar med en styrränta på 1,75 procent hela nästa år. Bolånetagare bör ställa in sig på hyfsat stabila bolåneräntor nästa år i spannet knappa 3 till knappa 4 procent, beroende på bindningstid. Samtidigt finns skäl att ta höjd för det osäkra omvärldsläget. En stor majoritet väljer fortsatt rörlig bolåneränta, trots att det förefaller billigt att försäkra sig mot oväntade ränterörelser genom att välja bunden ränta.

I dag publicerar SBAB årets femte nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Stabilt låg inflation nästa år och en styrränta som ligger kvar på 1,75 procent

På senare tid har tecknen på att svensk konjunktur till sist ändå är på uppgång blivit fler. I SCB:s konjunkturklocka ligger de flesta indikatorerna nu i återhämtningsfasen, BNP-indikatorn har hoppat upp och trenden i arbetslösheten planat ut. Trots en förväntad uppgång i BNP bedöms pristrycket i svensk ekonomi vara lågt framöver. Hela sex av nio undergrupper i KPI låg under inflationsmålet i september. Företagens prisplaner och inflations-förväntningarna talar inte för något högt inflationstryck. Inte heller de globala faktorer som bidrog till den stora inflationsuppgången mot slutet av 2021 och våren 2022. Tvärt om. Mot denna bakgrund väntas Riksbanken ligga kvar med en styrränta på 1,75 procent hela nästa år.

- Även om huvudlinjen i vår prognos är stabil inflation och styrränta är det viktigt att samtidigt ta höjd för det fortsatt oroliga omvärldsläget med flera geopolitiska risker. Utvecklingen av tullkriget och vad det betyder för både inflation och räntor är en betydande osäkerhetsfaktor. Under året har det också varit ganska stora rörelser i de längre marknadsräntorna när ny information kommit om både tullsatser, försvarssatsningar och det svåra läget i de offentliga finanserna i många länder, säger Robert Boije, chefsekonom på SBAB.

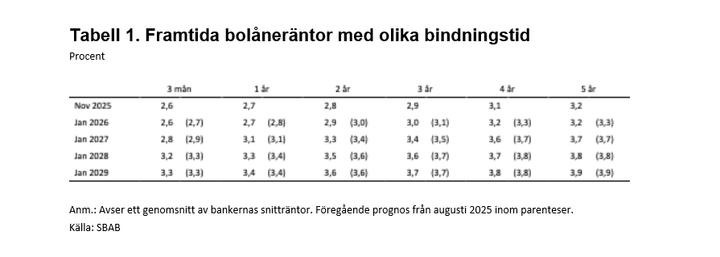

Bolåneräntor i spannet knappa 3 till knappa 4 procent nästa år

Med en styrränta som väntas ligga kvar på 1,75 procent hela nästa år kan bolånetagare räkna med en rörlig snittränta (mätt som genomsnitt på hela bolånemarknaden) på runt 2,7–2,8 procent hela nästa år (se diagram 1 och tabell 1). De lite längre bundna bolåneräntorna väntas ligga på dryga 3 procent inledningsvis för att under året stegvis närma sig knappa 4 procent. Ett skäl till att de väntas stiga är de i dag relativt små marginalerna mellan räntorna på bostadsobligationer och utlåningsräntorna (mer om detta nedan).

Billigt att försäkra sig mot oväntade ränterörelser – givet prognosen

En stor majoritet väljer fortsatt rörlig bolåneränta. Även om bolånetagare bör kunna ställa in sig på hyfsat stabila bolåneräntor nästa år finns goda skäl att samtidigt ta höjd för det osäkra omvärldsläget. Givet prognosen av räntor med olika bindningstid förefaller det vara billigt att försäkra sig mot oväntade ränteförändringar (se diagram 2).

- Givet vår prognos över bolåneräntor med olika bindningstider, förefaller det billigt att försäkra sig mot oväntade ränterörelser genom att välja bunden ränta. Det kan vara värt att väga in för framför allt bolånetagare som har små marginaler i sin ekonomi och som inte planerar att flytta i närtid, säger Robert Boije.

Viktigt att inte bara titta på styrräntan när man värderar bankernas räntesättning

Den senaste tiden har det varit mycket uppmärksamhet i media och politiken kring bankernas räntesättning. Särskilt fokus har lagts på att många banker inte har sänkt sina rörliga listräntor exakt lika mycket som styrräntan sänkts. De senaste två åren finns en god samstämmighet mellan styrräntan och de rörliga bolåneräntorna i termer av snitträntor (se diagram 4). På kort sikt finns dock inget exakt 1–1 förhållande beroende på att bankernas upplåningskostnader kan ändras både före och efter Riksbankens förändringar av styrräntan. Just nu är differensen mellan bankernas upplåningskostnader och bolåneräntorna (bolånemarginalerna) relativt låga sett ur ett historiskt perspektiv. Många banker – särskilt storbankerna – har trots det kunnat nå sina avkastningskrav genom att hålla nere sparräntorna.

- Det är bra att media granskar bankernas räntesättning. När man följer den debatt som varit om bankernas listräntor är det samtidigt viktigt att skilja på bankernas upplåningskostnader och Riksbankens styrränta som kan skilja sig åt. När man tittar på hur enskilda banker sätter sina räntor är det också viktigt att väga in hur de olika bankernas finansieringsmix ser ut. Till exempel ger SBAB betydligt högre ränta på sparkonton än de flesta storbankerna, säger Robert Boije.

Samtliga diagram och tabeller återfinns i bifogat pressmeddelande (pdf)

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 300 000 och 700 000 privatpersoner har sparkonto (per den 30 juni 2025). Antal medarbetare (FTE) är 1 132. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank och linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum