Boräntorna på väg upp snabbare än väntat

Idag publicerar SBAB Boräntenytt nr. 2, 2021 där en prognos görs över framtida boräntor med olika bindningstider för bolånemarknaden i stort. Den är gjord i ett läge där den tredje coronavågen slagit till både globalt och i Sverige samtidigt som vaccinationerna kommit en bra bit på väg men utan att riktigt ha stoppat smittspridningen.

Långa räntor på bred uppgång

Den tredje coronavågen till trots, så utvecklas både den globala och svenska ekonomin starkt. Vaccinationsprogrammen, förlängda stödåtgärder från både regeringar och centralbanker och framtidstilltro i näringslivet bidrar till detta. I USA finns dock en oro för att inflationen snabbt är på väg upp i kölvattnet av de omfattande stödåtgärder som vidtagits av både regeringen och centralbanken. Det har bidragit till stigande amerikanska och globala långräntor.

Det är framförallt räntor mellan 5 och 10 år som gått upp. Det syns också tydligt i räntan på femåriga svenska bostadsobligationer och de tioåriga swapräntorna. Efter en svag uppgång mot slutet av förra året har dock samtidigt räntan på de tvååriga bostadsobligationerna gått ned något. Det är troligen ett resultat av den andra och tredje coronavågen som bidrar till en något fördröjd återhämtning av ekonomierna.

- Europa och Sverige har – så här långt – inte drabbats av det amerikanska inflationsspöket. Trots det har ändå långräntorna gått upp något. I likhet med de bedömningar som görs på räntemarknaden i stort, bedömer vi att de långa bundna räntorna nu är på väg upp något snabbare än väntat. Det drar med sig även de långa boräntorna, säger Robert Boije, chefsekonom på SBAB.

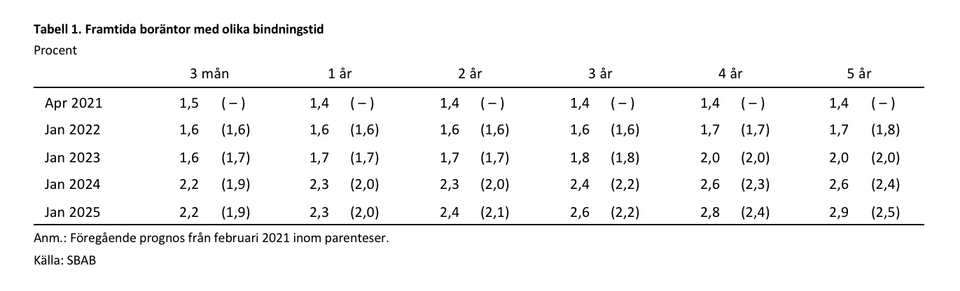

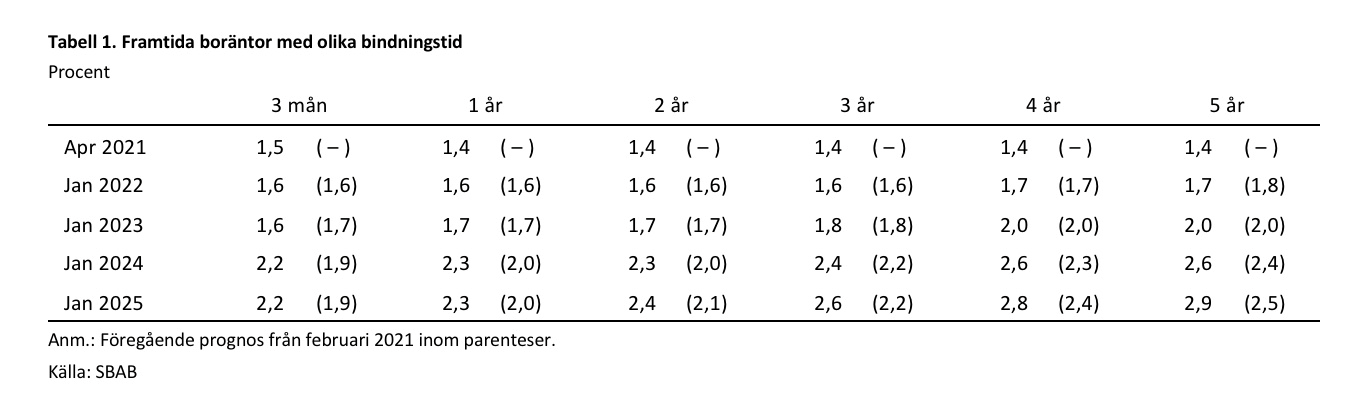

Boräntorna med en bindningstid på mellan ett och fem år har justerats upp med 2–3 tiondelars procentenhet i januari 2024 jämfört med föregående prognos (se bifogad tabell). Till exempel väntas treårsräntan ligga på 2,4 procent då.

Riksbanken höjer reporäntan tidigare än väntat vilket drar med sig de rörliga boräntorna upp

De är inte bara de längre bundna räntorna som bedöms stiga snabbare. Terminsräntorna på swapmarknaden indikerar en höjning av reporäntan redan vid årsskiftet 2022/23. Det är betydligt tidigare än vad marknaden, och även vi, bedömt tidigare.

- Under en längre tid har Riksbanken själva, de större prognosmakarna och även vi trott på en höjning av reporäntan tidigast under våren 2024. Vår bedömning är nu att reporäntan kan komma att höjas med 0,25 procentenheter redan runt halvårsskiftet 2023. Det är betydligt tidigare än vi tidigare trott och kommer – om vi får rätt – leda till att även den rörliga boräntan höjs snabbare än väntat. Fortsatt mycket låga inflationsutfall framöver kan möjligen ändra på detta, säger Robert Boije.

Den rörliga boräntan (3-månaders) väntas stiga till 2,2 procent till januari 2024, vilket är en upprevidering sedan föregående prognos med tre tiondelars procentenhet (se bifogad tabell).

Risk för stigande riskpremier till följd av omfattande statsfinansiella problem

Under pandemin har många länders offentliga finanser drabbats hårt och detta i flera länder som redan innan hade stora statsfinansiella problem. Det skulle i ett pessimistiskt scenario kunna leda till stigande riskpremier på statsobligationsräntor som smittar av sig på övriga räntor, i likhet med den statsfinansiella turbulensen i Europa åren efter finanskrisen 2008-2009.

- Om vi skulle hamna i en sådan situation kan Riksbanken komma att sänka reporäntan till negativa tal igen. Utrymmet för hur mycket reporäntan kan sänkas är dock begränsat, liksom möjligheten för Riksbanken att köpa ytterligare statsobligationer i syfte att sänka långräntorna. De – jämfört med många andra länder – goda svenska statsfinanserna bör samtidigt utgöra en motvikt mot stigande riskpremier i Sverige, säger Robert Boije.

Mest förmånligt att binda räntan enligt prognosen

Enligt prognosen för både de rörliga och bundna räntorna är det fortfarande förmånligt att välja bunden boränta, och särskilt på mellan 3 och 5 år.

- Trenden mot att fler och fler bolånetagare väljer att binda räntan på tider mellan ett och fem håller i sig. Fler än hälften av alla nya bolån tas idag med bunden ränta, vilken är en dramatisk skillnad jämfört med hur det såg ut för bara något år sedan då en stor majoritet istället valde rörlig ränta, säger Robert Boije.

- Att välja bunden ränta kan passa hushåll med små marginaler i sin ekonomi när det finns en påtaglig risk för att räntorna är på väg uppåt. Det är dock viktigt att komma ihåg att man då kan komma att få betala ränteskillnadsersättning till banken om lånet behöver lösas i förtid om räntorna i motsats till vad som spås prognosen, har fallit då, säger Robert Boije.

Kommentar: Räntorna avser en prognos av snitträntor på marknaden och inte SBAB:s räntor

Kommentar: Räntorna avser en prognos av snitträntor på marknaden och inte SBAB:s räntor

Boräntenytt publiceras normalt fem gånger per år. Rapporten tillhandahåller en analys av boränteutvecklingen ur ett makroekonomiskt perspektiv och en prognos över boräntor med olika löptider. Den tillhandahåller också aktuell marknadsinformation och allmän information inför val av räntebindningstid. Rapporten finns att ladda ned HÄR.

Nyckelord

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sehttps://www.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Sedan 2016 är Booli en del av SBAB. Antal bolånekunder uppgår till 286 000 och 379 000 privatpersoner har sparkonto (per den 31 december 2020). Antal medarbetare (FTE) är 760. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Sänkta räntor – men måttlig prisuppgång på bostäder26.4.2024 07:00:00 CEST | Pressmeddelande

Under 2024 växer svensk ekonomi åter igen men arbetslösheten ökar till 8,4 procent. Inflationsmålet är i hamn och styrräntan sänks med 1,25 procentenheter, även om den exakta tajmingen för sänkningarna under året är osäker. Stigande realinkomster bidrar till att hushållens konsumtion ökar med 1,5 procent. Antalet påbörjade nya bostäder faller till låga 20 000. Trots sänkta bolåneräntor stiger bostadspriserna med måttliga 4 procent. Detta är några av slutsatserna i prognosen för 2024 i årets andra nummer av Bomarknadsnytt som publiceras i dag.

3-månaders listräntan är nu under 5%24.4.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna för bolån med bindningstider på 3 månader och 1 år med 0,10 procentenheter respektive 0,05 procentenheter. Det ger en listränta på 4,92 procent för lån med 3-månaders bindningstid (rörliga bolån). Samtidigt höjs räntorna för lån med bindningstider på 2 år och längre. Räntejusteringarna är framför allt en anpassning till marknadsräntornas rörelser, vilka påverkar bankens upplåningskostnader. Förändringarna träder i kraft idag onsdag den 24 april.

SBAB lanserar uppdaterat ramverk för gröna obligationer23.4.2024 07:00:00 CEST | Pressmeddelande

SBAB har beslutat om ett uppdaterat grönt obligationsramverk i enlighet med de senaste principerna från ICMA och med utgångspunkt från de begrepp och definitioner som återfinns i EU-taxonomin. Med det uppdaterade ramverket vill SBAB fortsätta driva på utvecklingen och omställningen mot mer energieffektiva och klimatsmarta bostadsfastigheter.

SBAB launches updated Green Bond Framework23.4.2024 07:00:00 CEST | Press release

SBAB has decided on an updated Green Bond Framework based on the latest principles from ICMA and the language and criteria applied for green buildings within the EU Taxonomy. With the updated Green Bond Framework, SBAB is continuing to drive development and the transition to more energy-efficient and climate-smart residential properties.

94 procent väljer rörlig ränta – räknar med att Riksbanken sänker styrräntan18.4.2024 07:00:00 CEST | Pressmeddelande

94 procent av SBAB:s nya bolånekunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Hushållen lockas inte att binda räntan trots att den bundna räntan nu är lägre än den rörliga. Det tyder på att man förväntar sig att den rörliga räntan kommer att sjunka påtagligt men det kan också finnas psykologiska skäl. De som inte band räntan före eller i början av ränteuppgången har fått betala ett högt pris och vill kanske inte därtill missa en potentiell nedgång. En känsla som stundom kan ha trumfat att det egentligen vore ekonomiskt rationellt att binda räntan.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum