Coronaparadoxen i bostadspriserna fortsätter – eller?

SBAB publicerar i dag en ny prognos över svensk ekonomi och bostadsmarknad i årets första nummer av Bomarknadsnytt.

Dämpad återhämtning i svensk ekonomi i kölvattnet av fortsatt smittspridning och försenade vaccinleveranser

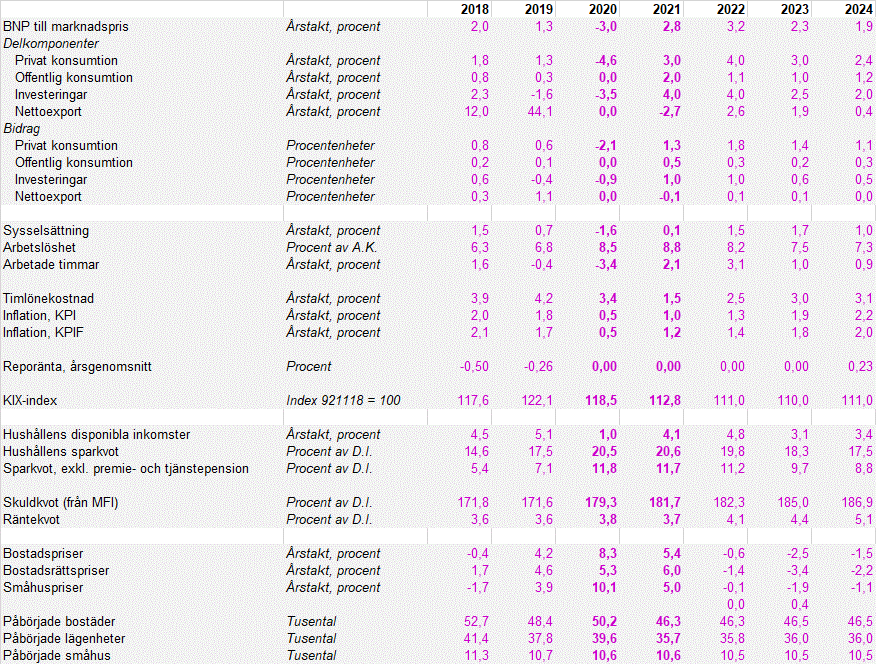

Svensk BNP väntas i år växa med 2,8 procent. Fler konkurser i kölvattnet av den utdragna smittspridningen och den påskyndade strukturomvandlingen bidrar till att arbetslösheten stiger svagt trots att BNP växer. Hushållens konsumtion står för det största bidraget till BNP-tillväxten, straxt följd av näringslivets investeringar. Inflationen väntas bli fortsatt låg och Riksbanken höja reporäntan nästa gång först under våren 2024.

– Trots att den befarade andra coronavågen träffade Sverige med full kraft under senhösten stod den svenska ekonomin emot väl. Detta tillsammans med den fortsatt omfattande smittspridningen både i Sverige och våra viktigaste handelsländer samt försenade vaccinleveranser har föranlett att vi reviderat ner BNP-prognosen för innevarande år till 2,8 procent, säger Robert Boije, chefsekonom på SBAB.

Mycket stor osäkerhet om bostadsprisernas utveckling framöver

Bostadspriserna väntas i år öka med mellan 5 och 6 procent men prognosen är mycket osäker. Sett till prognosen för boräntorna och hushållens inkomster borde bostadspriserna öka betydligt mindre, men det fortsatt stora intresset för boendekonsumtion under pandemin tycks ha bestått i inledningen på året.

– Det som skulle kunna kallas coronaparadoxen i bostadspriserna ser ut att ha fortsatt i början av året. Trots en svag svensk ekonomi och hög arbetslöshet bidrar det ökande intresset för att bo ändamålsenligt under pandemin till bostadspriser som stiger mer än vad fundamentala faktorer som boräntor och hushållsinkomster motiverar. Det återstår att se i vilken utsträckning detta förändrade konsumtionsmönster består när pandemin klingar av, säger Robert Boije.

– Det kraftigt ökade intresset för bostäder under pandemin kan leda till en ännu högre prisuppgång än i vår prognos men också till en lägre om konsumtionsmönstren återgår till det normala när pandemin klingar av. En snabbare ränteuppgång till följd av stigande inflation är en annan riskfaktor värd att beakta, säger Robert Boije.

Kraftigt fallande bostadsinvesteringar under 2021

Antalet påbörjade bostäder ökade förra året trots lågkonjunkturen och trots att antalet personer som tecknade sig för nya bostäder föll kraftigt under årets första halva. Under 2021 väntas dock antalet påbörjade bostäder falla med omkring fyra tusen till drygt 46 000 till följd av att antalet bygglov föll kraftigt under förra året. Antalet påbörjade bostäder väntas ligga kvar på denna lägre nivå även de därpå närmast följande åren. Antalet nya småhus väntas fortsätta att växa i en låg takt om ca 10 000 per år de kommande åren.

– Det är olyckligt om antalet påbörjade bostäder faller med tanke på den stora bostadsbristen och tilltagande trångboddheten i framförallt våra storstadsområden. Vi har förvisso reviderat ner bostadsbristen i denna rapport men den bedöms ändå ligga på omkring 132 000 bostäder, säger Robert Boije.

– Även om villaproduktionens andel av det totala antalet nya bostäder väntas öka något, så ligger volymen kvar på en mycket låg nivå sett ur ett historiskt perspektiv. Det är hög tid att kommunerna nu i större utsträckning planerar för en mer differentierad bebyggelse med större inslag av småhus som ligger bättre i linje med vad preferensundersökningar säger om hur hushållen föredrar att bo, säger Robert Boije.

Samtliga prognossiffror redovisas nedan.

Bomarknadsnytt finns att ladda ner HÄR

Nyckelord

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Sedan 2016 är Booli en del av SBAB. Antal bolånekunder uppgår till 286 000 och 379 000 privatpersoner har sparkonto (per den 31 december 2020). Antal medarbetare (FTE) är 760. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Styrelsen för SBAB fattar beslut om uppdaterade ekonomiska mål18.12.2025 08:00:00 CET | Pressmeddelande

Regeringen beslutade i februari 2025 om en ny policy för bolag med statligt ägande (”ägarpolicy”). Ägarpolicyn ålägger styrelsen att fastställa bolagets övergripande strategiska mål för hållbart värdeskapande, vilket inkluderar att formellt besluta om ekonomiska mål. SBAB:s styrelse har per den 17 december 2025, i enlighet med ägarpolicyn, fattat beslut om uppdaterade ekonomiska mål för SBAB-koncernen, vilka presenteras nedan. De nya målen börjar gälla från den 1 januari 2026.

Stärkt privatekonomi kan ge bostadsmarknaden en efterlängtad skjuts 202618.12.2025 07:00:00 CET | Pressmeddelande

Efter en höst präglad av pessimism vänder mäklarna och ser ljusare på bostadmarknadens utveckling. Under flera år har utbudet av bostäder varit rekordhögt men nu visar data från Booli att utbudet minskar. SBAB:s senaste Mäklarbarometer visar att bara 39 procent av mäklarna tror på ett större utbud under första kvartalet 2026. Det är den minsta andelen sedan 2021. En stark efterfrågan gör att 43 procent av mäklarna tror på stigande priser, vilket kan jämföras med att sex procent tror på sjunkande priser.

Stigande bolåneräntor även vid oförändrad styrränta17.12.2025 07:00:00 CET | Pressmeddelande

De flesta faktorer pekar åt rätt håll när det gäller inflationen. Ihop med den utdragna konjunkturuppgången talar det för att Riksbanken gjorde rätt när den sänkte styrräntan till 1,75 procent. Den nivån väntas styrräntan ligga kvar på även efter Riksbankens nya räntebesked i morgon och dessutom hela nästa år. Bolåneräntorna kan därmed förväntas vara hyfsat stabila nästa år. Stigande långräntor och små marginaler på bankernas bolån i förhållande till upplåningskostnaderna kan dock få bolåneräntorna att stiga något även vid en oförändrad styrränta, beroende på konkurrensen om sparkunderna. De längre bundna räntorna väntas stiga något mer än den rörliga. Fönstret att försäkra sig billigt mot oväntade ränteuppgångar genom att binda räntan ser ut att vara på väg att stängas.

7 av 10 oroar sig för elkostnaderna – trots regeringens högkostnadsskydd12.12.2025 07:00:00 CET | Pressmeddelande

Trots prognoser om mer normala elpriser och regeringens utlovade högkostnadsskydd är en majoritet av landets bostadsägare oroliga för höga elkostnader i vinter, enligt SBAB:s undersökning Boägartempen. Efter de senaste årens stora höjningar av avgifterna för till exempel fjärrvärme, elnät och VA utgör även de en ekonomisk oro för majoriteten av landets bostadsägare.

Bostadsägarna mot strömmen – förväntningarna på bostadspriserna faller tillbaka något11.12.2025 07:00:00 CET | Pressmeddelande

Det är fler bostadsägare som tror på stigande än sjunkande bostadspriser på ett års sikt. 42 procent spår att bostadspriserna ska stiga på ett års sikt. 4 procent tror att de ska sjunka. 41 procent tror på stillastående priser. Främsta skälen till en prisuppgång, bland de som tror på en sådan, anges vara hög efterfrågan närmast följt av minskade krav på bankernas kreditgivning som höjt bolånetak och sänkt amorteringskrav. Nästan lika många anger sjunkande räntor som skäl. Bland det fåtal som i stället tror på fallande bostadspriser anges ett svagt efterfrågetryck och högre bolåneräntor som huvudskäl för detta. Den genomsnittliga förväntningen är att priserna är 1,6 procent högre om ett år och 4,4 procent högre om 3 år, båda marginellt lägre jämfört med mätningen föregående kvartal.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum