Villaägare i klimatriskutsatta områden saknar information

Sverige är till stor del planerat och uppbyggt med utgångspunkt i vårt nordiska klimat. I takt med att klimatet förändras behöver också samhället anpassas och rustas för att hantera klimatrisker. I en ekonomisk kommentar från Riksbanken uppger de att risken för att kustnära bostäder hamnar under vatten vid extremväder ökar och att bostäder till ett värde av cirka 5 procent av bankernas totala utlåning är utsatta för denna klimatrisk i det allvarligaste klimatscenariot.

Syftet med SBAB:s undersökning är bland annat att utreda hur mycket Sveriges villaägare vet om klimatrisker, hur många som bor i klimatriskområden idag, och om de anser att den egna fastigheten är exponerad för klimatrisker idag och i framtiden. Resultaten visar att den generella kännedomen bland Sveriges villaägare är fortsatt hög då 81 procent svarar att de vet vad klimatrisker är, att jämföra med 2021 då motsvarande siffra var 85 procent. Samtidigt saknas information om hur det egna närområdet riskerar att drabbas – endast 23 procent uppger att de fått tillräcklig information om de områden som svenska myndigheter bedömer är extra utsatta för klimatrisker. Andelen har dessutom minskat tydligt jämfört med föregående år då motsvarande siffra var 29 procent.

- Det är positivt att många villaägare vet vad klimatrisker är. Samtidigt är det oroande att så få upplever att de har fått information om hur drabbat det egna närområdet riskerar att bli. Som villaägare finns det mycket man kan göra själv för att hantera klimatrisker men det kräver att man känner till att man kommer att bli påverkad och på vilket sätt. Här har alla aktörer ett ansvar att informera både befintliga och framtida husägare, säger Axel Wallin, hållbarhetschef på SBAB.

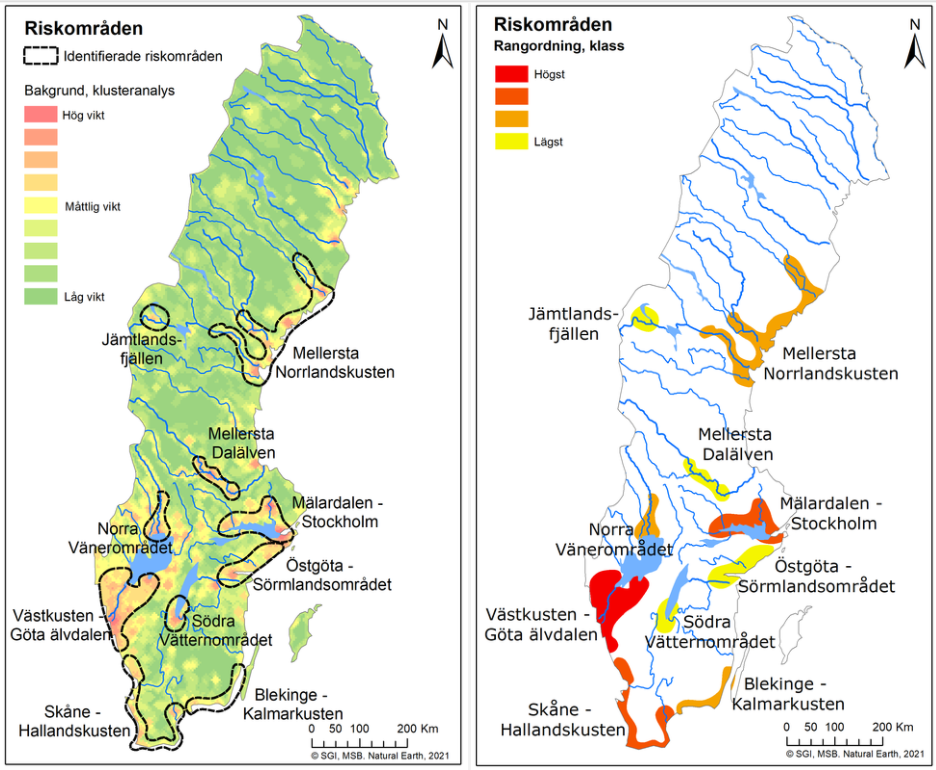

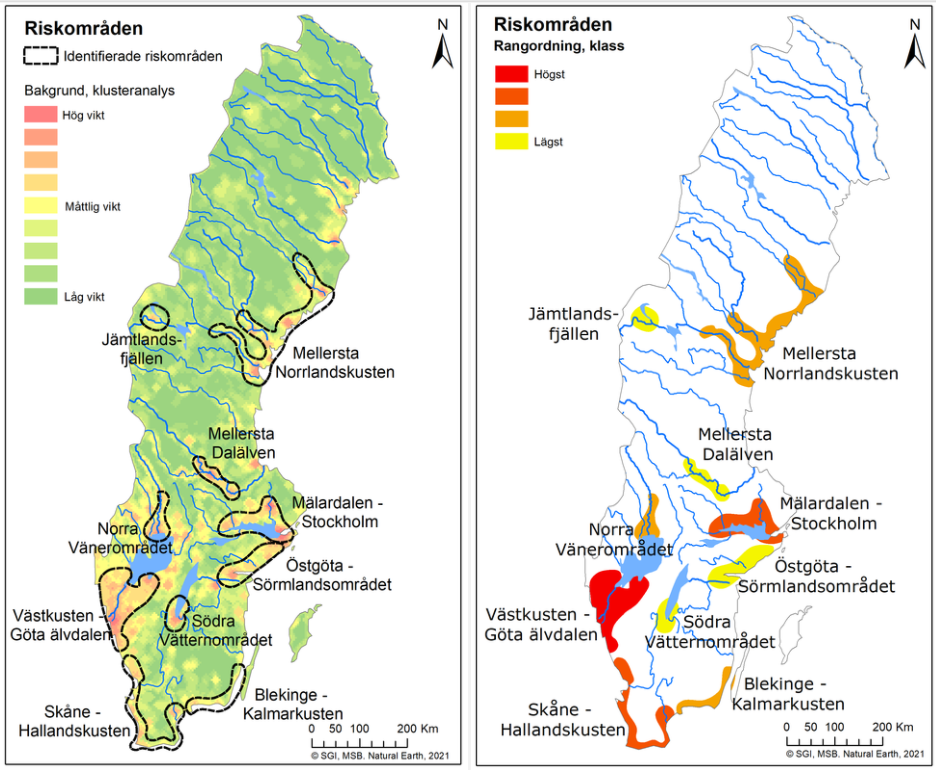

SBAB:s undersökning visar att 55 procent av villaägarna bor i något av de särskilt utsatta klimatriskområdena som MSB och SGI pekar ut i kartläggningen Nationella riskområden.

Av dessa är det endast 18 procent som anger att den egna fastigheten är exponerad för klimatrisker idag eller inom de närmaste fem åren. Undersökningen visar också att det är få som har förberett sig ekonomiskt för att hantera klimatrisker – 65 procent av alla svarande uppger att de inte har någon buffert alls för detta. Jämfört med 2021 är det dock fler idag som har förberett sig ekonomiskt – då uppgav 74 procent att de inte hade en buffert.

- Även om det är svårt att veta i förväg hur den egna fastigheten kan drabbas i framtiden så är mitt råd till villaägare att börja med att undersöka om man bor i ett område som pekas ut som ett riskområde. Därefter blir det lättare att avgöra hur stor budget man behöver ha för hantering av framtida klimatrisker. Men jag tycker inte att man bara ska fokusera på riskminimering i framtiden utan också titta på anpassningar som kan göras redan idag, såsom energieffektiviserande åtgärder, säger Axel Wallin

Utdrag ur undersökningen

Vet du vad en klimatrisk är?

|

|

2021 |

2022 |

|

Känner inte till alls |

15% |

19% |

|

Känner till lite |

36% |

40% |

|

Känner till relativt väl |

35% |

30% |

|

Känner till väldigt väl |

14% |

11% |

Har du fått information om den lista över områden som är extra utsatta för klimatrisker som svenska myndigheter har tagit fram?

|

|

2021 |

2022 |

|

Ja, jag känner att jag har fått all information jag behöver |

5% |

5% |

|

Ja, jag känner att jag har fått acceptabel information |

24% |

19% |

|

Nej, jag känner inte att jag har fått den information jag behöver |

37% |

37% |

|

Nej, jag har inte hört talas om denna lista |

34% |

40% |

Bor du i något av de områden som indikerats på kartan nedan som särskilda klimatriskområden?

|

2021 |

2022 |

|

|

Ja, jag bor i ett av de markerade områdena |

53% |

56% |

|

Nej, jag bor inte i något av de markerade områden |

47% |

44% |

Hur stor budget har du för att göra klimatriskinvesteringar i din fastighet sammanlagt under de kommande 5 åren:

|

2021 |

2022 |

|

|

Jag har inte planerat för några investeringar |

74% |

66% |

|

0 - 50 000 kr |

8% |

11% |

|

50 000 - 250 000 kr |

10% |

13% |

|

250 000 – 500 000 kr |

5% |

6% |

|

500 000 – 1 000 000 kr |

2% |

3% |

|

Mer n 1 000 000 kr |

1% |

1% |

Not: Avrundning till närmaste hela procenttal kan göra att siffrorna inte summerar till hundra procent.

Fakta om SBAB:s undersökning

Undersökningen genomfördes av SynoInt på uppdrag av SBAB. 1000 villaägare deltog i undersökningen, som genomfördes under perioden 26–30 augusti 2022.

Riskområden för ras, skred, erosion och översvämning

Nyckelord

Kontakter

Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och boendeappen Boappa är en del av SBAB. Antal bolånekunder uppgår till 292 000 och 449 000 privatpersoner har sparkonto (per den 30 september 2022). Antal medarbetare (FTE) är 856. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Sänkta räntor – men måttlig prisuppgång på bostäder26.4.2024 07:00:00 CEST | Pressmeddelande

Under 2024 växer svensk ekonomi åter igen men arbetslösheten ökar till 8,4 procent. Inflationsmålet är i hamn och styrräntan sänks med 1,25 procentenheter, även om den exakta tajmingen för sänkningarna under året är osäker. Stigande realinkomster bidrar till att hushållens konsumtion ökar med 1,5 procent. Antalet påbörjade nya bostäder faller till låga 20 000. Trots sänkta bolåneräntor stiger bostadspriserna med måttliga 4 procent. Detta är några av slutsatserna i prognosen för 2024 i årets andra nummer av Bomarknadsnytt som publiceras i dag.

3-månaders listräntan är nu under 5%24.4.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna för bolån med bindningstider på 3 månader och 1 år med 0,10 procentenheter respektive 0,05 procentenheter. Det ger en listränta på 4,92 procent för lån med 3-månaders bindningstid (rörliga bolån). Samtidigt höjs räntorna för lån med bindningstider på 2 år och längre. Räntejusteringarna är framför allt en anpassning till marknadsräntornas rörelser, vilka påverkar bankens upplåningskostnader. Förändringarna träder i kraft idag onsdag den 24 april.

SBAB lanserar uppdaterat ramverk för gröna obligationer23.4.2024 07:00:00 CEST | Pressmeddelande

SBAB har beslutat om ett uppdaterat grönt obligationsramverk i enlighet med de senaste principerna från ICMA och med utgångspunkt från de begrepp och definitioner som återfinns i EU-taxonomin. Med det uppdaterade ramverket vill SBAB fortsätta driva på utvecklingen och omställningen mot mer energieffektiva och klimatsmarta bostadsfastigheter.

SBAB launches updated Green Bond Framework23.4.2024 07:00:00 CEST | Press release

SBAB has decided on an updated Green Bond Framework based on the latest principles from ICMA and the language and criteria applied for green buildings within the EU Taxonomy. With the updated Green Bond Framework, SBAB is continuing to drive development and the transition to more energy-efficient and climate-smart residential properties.

94 procent väljer rörlig ränta – räknar med att Riksbanken sänker styrräntan18.4.2024 07:00:00 CEST | Pressmeddelande

94 procent av SBAB:s nya bolånekunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Hushållen lockas inte att binda räntan trots att den bundna räntan nu är lägre än den rörliga. Det tyder på att man förväntar sig att den rörliga räntan kommer att sjunka påtagligt men det kan också finnas psykologiska skäl. De som inte band räntan före eller i början av ränteuppgången har fått betala ett högt pris och vill kanske inte därtill missa en potentiell nedgång. En känsla som stundom kan ha trumfat att det egentligen vore ekonomiskt rationellt att binda räntan.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum