30-procentig uppgång i byggkostnaderna bidrar till kompakt mörker i bostadsbyggandet

Försäljningen av nya bostäder går alltjämt mycket knackigt och bostadsbyggandet tvärdyker. Den genomsnittliga försäljningstiden för de bostäder som ändå säljs ligger på över ett år. Byggkostnader, som på tre år har ökat med över 30 procent, utgör en stor del av problemet. Andelen prissänkta nya bostäder ligger kvar på höga nivåer. Om man bortser från behovet av nya bostäder och tittar på efterfrågan på nya bostäder med hänsyn tagen till hushållens faktiska betalningsmöjligheter, var det under kvartal fyra förra året i stort sett balans i förhållande till utbudet för nya bostäder inom samtliga boendeformer för Sverige som helhet, visar SBAB Booli Housing Market Index (HMI). Däremot finns stora lokala och regionala variationer, med exempelvis ett överskott på nya bostadsrätter i Västra Götalands län.

SBAB har sammanställt det aktuella försäljningsläget för nya bostäder och dessutom ställt efterfrågan på nya bostäder mot utbudet beräknat med SBAB Booli Housing Market Index (HMI) för kvartal fyra förra året. Den beräknade efterfrågan utgår från potentiella bostadsköpares betalningsvilja och sätter den i relation till kostnaderna för olika nyproducerade bostäder (efterfrågan kan skilja sig från behovet av nya bostäder sett till bland annat befolkningsökningen och att alla ska kunna garanteras ett ändamålsenligt boende).

Alltjämt ett mycket dystert försäljningsläge för nya bostäder

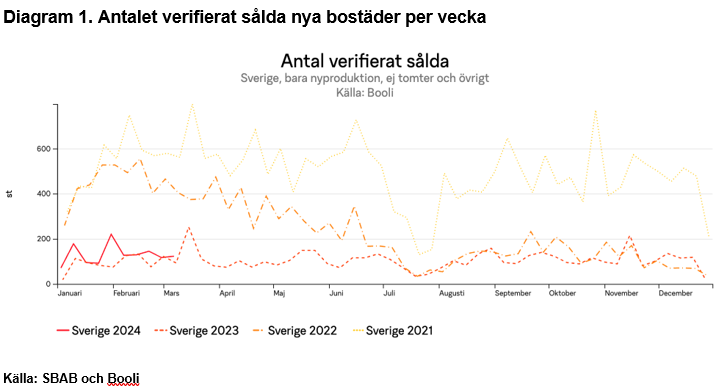

Antalet sålda nya bostäder låg under fjolårets sista kvartal, och under inledningen av i år, kvar på mellan en fjärde- och femtedel av de nivåer som gällde för ett par år sedan. Någon tydlig ljusning syns ännu inte (se diagram 1) även om enskilda bostadsbyggare har sålt lite fler bostäder (se diagram 2). De nya bostäder som ändå har sålts har i genomsnitt legat ute till försäljning i över ett år innan de såldes (se diagram 3). Andelen prissänkta objekt har fortsatt att stiga trendmässigt även om ökningen har planat ut (se diagram 4).

– Dessvärre tror jag att vi kommer att behöva vänta en längre tid innan vi får se en större uppgång i försäljningen av nya bostäder och att bostadsbyggandet växlar upp igen. Fortsatt sjunkande inflation och förväntningar om kommande räntesänkningar är ändå en liten ljusglimt, liksom att byggkostnaderna har slutat stiga så snabbt. Detta, tillsammans med stigande priser på bostäder på andrahandsmarknaden på senare tid - de konkurrerar ju med nyproduktionen - kan möjligen ändå skapa lite tillförsikt hos hårt pressade bostadsbyggare, säger Robert Boije, chefsekonom på SBAB.

– Andelen prissänkta nya bostäder, mätt utifrån officiella listpriser, har fortsatt att öka och är nu uppe i 10 procent. Då vet vi dessutom att det även sker inofficiella prissänkningar i form av bland annat erbjudanden om avgiftsfria månader med mera. Andelen prissänkta objekt kommer troligen att stabiliseras, och kanske falla tillbaka, när priserna på andrahandsmarknaden nu har börjat stiga lite igen. Samtidigt är nog många bostadsbyggare finansiellt pressade och kan behöva få in likviditet snabbt, vilket riskerar trigga ytterligare prissänkningar på nya bostäder, säger Robert Boije.

Byggkostnaderna har ökat med över 30 procent sedan början av 2021

Först pandemin och sedan Ukrainakriget har bidragit till att byggkostnaderna har ökat med mer än 30 procent sedan början av 2021 och i huvudsak till följd av externa faktorer utom kontroll för bostadsbyggarna (se diagram 5–6). Det är en exempellös stor uppgång i byggkostnaderna på kort tid som har slagit stenhårt mot bostadsbyggandet.

– Häromdagen kom nya data från SCB som visar att bygginflationen i februari var på den lägsta nivån sedan mars 2021. Det är förstås ett steg i rätt riktning att bygginflationen nu har fallit tillbaka kraftigt, men det löser inte problemet med att byggkostnaderna har ökat med över 30 procent på kort tid. Detta i synnerhet som priserna på andrahandsmarknaden under delar av samma period har fallit, säger Robert Boije.

Bättre balans mellan den köpkraftjusterade efterfrågan och utbudet på nya bostäder – men med stora regionala och lokala variationer

HMI sjönk för kvartal fyra förra året för Sverige som helhet och för samtliga boendeformer (se diagram 7). Hög inflation och stigande räntor har visserligen dämpat efterfrågan men utbudsminskningen dominerade. Samtidigt är det stora regionala och lokala variationer i förhållandet mellan efterfrågan och utbudet med både överskott och underskott (se separat bilaga och Excelfil för samtliga beräknade områden). Bland storstadsområdena sticker Västra Götalands län ut med ett beräknat överskott på bostadsrätter. Det tidigare beräknade överskottet på villor i samma län har dock försvunnit i likhet med vad det gjorde för hyresrätter kvartalet innan.

– Samtidigt som vi vet att det behöver byggas många nya bostäder i Sverige för att inte minst kunna säkerställa kompetensförsörjningen på tillväxtorter med befintlig bostadsbrist, har den höga inflationen och de markant högre räntorna slagit hårt mot den köpkraftbaserade efterfrågan på nya bostäder. Rasande försäljning har fått bostadsbyggarna att dra i handbromsen. Trots nedgången i efterfrågan ser vi nu att nedgången i bostadsbyggandet är så stort att det på många håll överstiger minskningen i efterfrågan. Det har bidragit till bättre balans mellan utbud och efterfrågan i områden som tidigare visade tecken på överproduktion av nya bostäder sett till vad hushållen hade möjlighet att efterfråga, säger Robert Boije.

Samtliga diagram finns i bifogat pressmeddelande och i diagrambilaga.

Om indexet HMI

SBAB Booli Housing Market Index (HMI) är ett bostadsmarknadsindex som speglar läget i nyproduktionen av olika bostadstyper i alla de områden i Sverige där det finns tillräcklig försäljningsstatistik. Indexet mäter hur utbudet av nya bostäder och priserna på dessa förhåller sig till den beräknade efterfrågan med hänsyn tagen till bland annat hushållens köpkraft på respektive ort (inkomstfördelningen), preferenser för olika boendeformer och flyttmönster. Utbudet beräknas utifrån antalet påbörjade bostäder och osålt lager. Ett index inom spannet 0,5–1,5 tolkas som en nyproduktionsmarknad som i stort är i balans. Ett index som överstiger 1,5 tolkas som att nyproduktionsvolymen är tydligt större än hushållens efterfrågan. Ett index som understiger 0,5 innebär att utbudet av nya bostäder är tydligt mindre än hushållens efterfrågan. Indexet kan ändras bakåt i tiden i det fall historiska data, bland annat från SCB, ändras. I två bilagor finns indexet beräknat för alla de områden där tillräcklig statistik finns och ett urval av diagram för olika områden. Prisstatistiken hämtas från Booli som är en del av SBAB.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sehttps://www.sbab.se/bloggen/Dokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 602 000 privatpersoner har sparkonto (per den 31 december 2023). Antal medarbetare (FTE) är 948. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Sänkta räntor – men måttlig prisuppgång på bostäder26.4.2024 07:00:00 CEST | Pressmeddelande

Under 2024 växer svensk ekonomi åter igen men arbetslösheten ökar till 8,4 procent. Inflationsmålet är i hamn och styrräntan sänks med 1,25 procentenheter, även om den exakta tajmingen för sänkningarna under året är osäker. Stigande realinkomster bidrar till att hushållens konsumtion ökar med 1,5 procent. Antalet påbörjade nya bostäder faller till låga 20 000. Trots sänkta bolåneräntor stiger bostadspriserna med måttliga 4 procent. Detta är några av slutsatserna i prognosen för 2024 i årets andra nummer av Bomarknadsnytt som publiceras i dag.

3-månaders listräntan är nu under 5%24.4.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna för bolån med bindningstider på 3 månader och 1 år med 0,10 procentenheter respektive 0,05 procentenheter. Det ger en listränta på 4,92 procent för lån med 3-månaders bindningstid (rörliga bolån). Samtidigt höjs räntorna för lån med bindningstider på 2 år och längre. Räntejusteringarna är framför allt en anpassning till marknadsräntornas rörelser, vilka påverkar bankens upplåningskostnader. Förändringarna träder i kraft idag onsdag den 24 april.

SBAB lanserar uppdaterat ramverk för gröna obligationer23.4.2024 07:00:00 CEST | Pressmeddelande

SBAB har beslutat om ett uppdaterat grönt obligationsramverk i enlighet med de senaste principerna från ICMA och med utgångspunkt från de begrepp och definitioner som återfinns i EU-taxonomin. Med det uppdaterade ramverket vill SBAB fortsätta driva på utvecklingen och omställningen mot mer energieffektiva och klimatsmarta bostadsfastigheter.

SBAB launches updated Green Bond Framework23.4.2024 07:00:00 CEST | Press release

SBAB has decided on an updated Green Bond Framework based on the latest principles from ICMA and the language and criteria applied for green buildings within the EU Taxonomy. With the updated Green Bond Framework, SBAB is continuing to drive development and the transition to more energy-efficient and climate-smart residential properties.

94 procent väljer rörlig ränta – räknar med att Riksbanken sänker styrräntan18.4.2024 07:00:00 CEST | Pressmeddelande

94 procent av SBAB:s nya bolånekunder valde rörlig ränta i mars. Endast 3 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Hushållen lockas inte att binda räntan trots att den bundna räntan nu är lägre än den rörliga. Det tyder på att man förväntar sig att den rörliga räntan kommer att sjunka påtagligt men det kan också finnas psykologiska skäl. De som inte band räntan före eller i början av ränteuppgången har fått betala ett högt pris och vill kanske inte därtill missa en potentiell nedgång. En känsla som stundom kan ha trumfat att det egentligen vore ekonomiskt rationellt att binda räntan.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum