Tufft att skilja sig i ekonomiskt svåra tider

Svåra ekonomiska tider kan vara ett hinder för de som vill gå skilda vägar. Inte minst för kvinnor som generellt tjänar mindre än män. SBAB har kartlagt möjligheten för kvinnor och män med två minderåriga barn att efter en separation kunna köpa varsin trea i Sveriges 25 största kommuner. Resultatet visar att varken kvinnor eller män med medianinkomst har råd att köpa en genomsnittlig trea i någon av kommunerna.

Under 2023 registrerades 21 231 skilsmässor, enligt SCB:s årliga befolkningsstatistik[1]. Det är det lägsta antalet skilsmässor sedan 2005. Men även 2022 var antalet skilsmässor det lägsta på många år. Det kan delvis bero på att antalet giftermål minskade under pandemin, men också på det ekonomiska läget som sätter käppar i hjulen för de par som vill gå skilda vägar.

– Att skilja sig är dyrt. De senaste årens ekonomiska turbulens har inte gjort det lättare. För många innebär en skilsmässa en livsomvälvande förändring, alltifrån en känslomässig berg-och-dalbana till förändrade familjerelationer och nya logistiskutmaningar. Att behöva hitta ett nytt boende i en sådan situation kan vara oerhört stressande, säger Catharina Henriksson, presschef på SBAB.

SBAB har kartlagt möjligheten för kvinnor och män med två minderåriga barn att kunna köpa varsin trea på 75 kvadratmeter efter en separation. Vid granskningen har SBAB utgått från det genomsnittliga bostadsrättspriset och medianinkomsten i kommunen. Kartläggningen omfattar Sveriges 25 största kommuner. Av sammanställningen framgår att varken en man eller kvinna givet dessa förutsättningar kan köpa en trea till sig och sina barn i någon av kommunerna.

– För många är boendefrågan den svåraste nöten att knäcka, vilket vår kartläggning bekräftar. Att varken kvinnor eller män med medianinkomst har råd med en ändamålsenlig lägenhet vid en skilsmässa är oroväckande. Risken blir att man stannar i en relation som man inte mår bra i, vilket även påverkar barnen negativt, säger Catharina Henriksson.

Lägre bostadspriser äts upp av höjda räntor och ökade levnadskostnader

Bostadspriserna har överlag sjunkit något i Sverige sedan toppnoteringarna våren 2022, men det finns lokala variationer vilket prisutvecklingen för 3:or i de 25 kommuner SBAB har granskat visar. I Kristianstad har en medelpristrea ökat med 14 procent på ett år, medan motsvarande lägenhet i Norrköping sjunkit med 29 procent. Samtidigt ökade avgifterna i bostadsrättsföreningarna med 8,3 procent i snitt. Även om bostadspriserna är lägre i vissa kommuner så räcker det inte för en singelförälder att få lån. Innan en bank beviljar bolån ser de över familjens ekonomi i en så kallad kvar-att-leva-på-kalkyl (KALP). I den ingår kostnader för lånet, bostaden och skäliga hushållskostnader.

– Lägre bostadspriser underlättar inte om prisfallet är en direkt följd av stigande räntor, då minskar inte boendekostnaderna. Lägre bostadspriser motverkas dessutom av ökade avgifter i bostadsrättsföreningarna och högre levnadsomkostnader såsom mat, transporter och fritidsaktiviteter. De senaste årens löneökningar har inte kompenserat för stigande räntor och hushållens ökade utgifter, och det blir extra kännbart för singelföräldrar som vill köpa bostad, säger Catharina Henriksson.

Tre tips vid separation

- Gör en budget som ger dig koll på dina nya ekonomiska förutsättningar.

- Våga ta hjälp. Av vänner, familj och professionellt om det behövs. Ta hjälp av din bank om du behöver hjälp att se över din ekonomi.

- Ta juridisk hjälp och skriv ett bodelningsavtal som fastställer hur ni delar upp era saker. På så vis minskar ni risken att någon begär en bodelning senare och att konflikter då uppstår.

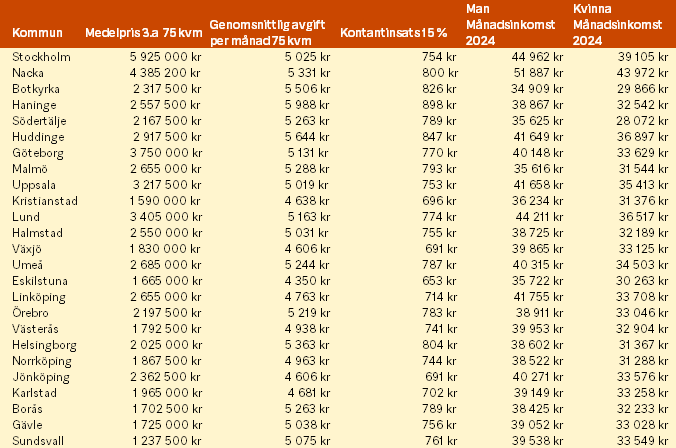

Tabell 1. Medelpriser för 3:or och medianinkomster i Sveriges 25 största kommuner

Om granskningen:

Uppgiften om genomsnittligt pris och avgift i respektive kommun kommer från Booli. Uppgifterna är hämtade den 2 augusti 2024 och avser de fyra föregående veckorna. Prisstatistiken avser pris på bostadsrätter, exkl. nyproduktion. Avgiften är den genomsnittliga för sålda bostadsrätter.

Inkomststatistiken är framtagen ur SCB:s statistikdatabas. Medianinkomst sorterad på åldern 40–44 år samt kön och kommun. Statistiken är från 2022 vilket är den senaste som finns att tillgå. SBAB har räknat upp inkomsten med 6 procent för att approximera 2024 års medianinkomst. Den sammanräknade förvärvsinkomsten avser alla skattepliktiga inkomster före skatt, till exempel löne- och näringsinkomst, sjukpenning, föräldrapenning, a-kassa och pension. Kapitalvinster och andra kapitalinkomster som ränta och utdelning ingår däremot inte.

SBAB har antagit att personen som ansöker om bolån är 40 år (född 1984) och har två barn som är 15 respektive 10 år. Att hushållet behöver en lägenhet på 75 kvadratmeter och har 15 procent till kontantinsatsen. Personen har inkomst i SEK, är tillsvidareanställd och har varit anställd i mer än 12 månader. Personen får eller ger inget underhållsbidrag, äger inget fritidshus, har ingen bil, har inga andra lån och har heller inte gått i borgen för någon.

[1] https://www.scb.se/pressmeddelande/lagsta-antalet-skilsmassor-pa-manga-ar/

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seDokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 291 000 och 652 000 privatpersoner har sparkonto (per den 30 juni 2024). Antal medarbetare (FTE) är 1 008. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

1 av 4 bostadsrättsägare tvivlar på eller saknar förtroende för sin styrelse23.12.2025 07:00:00 CET | Pressmeddelande

Efter ett decennium av mer eller mindre stillastående bostadsrättsavgifter har landets föreningar sedan 2022 höjt avgifterna med i snitt 15 procent, enligt medlemmarna. En övervägande majoritet av bostadsrättsägarna tycker att styrelsen agerat korrekt. Samtidigt uppger nästan 1 av 4 att de inte har eller inte vet om de har förtroende för sin styrelses förmåga att fatta rätt ekonomiska beslut. Dessutom oroar sig 44 procent av bostadsrättsägarna för nya höjningar.

SBAB höjer räntorna på bundna bolån 2-10 år22.12.2025 07:00:00 CET | Pressmeddelande

SBAB höjer listräntorna på bundna bolån med bindningstid 2–10 år, med mellan 0,05-0,15 procentenheter. Räntejusteringen beror på att marknadsräntorna har ökat vilket lett till ökade upplåningskostnader för banken. Förändringarna träder i kraft idag måndag 22 december.

Styrelsen för SBAB fattar beslut om uppdaterade ekonomiska mål18.12.2025 08:00:00 CET | Pressmeddelande

Regeringen beslutade i februari 2025 om en ny policy för bolag med statligt ägande (”ägarpolicy”). Ägarpolicyn ålägger styrelsen att fastställa bolagets övergripande strategiska mål för hållbart värdeskapande, vilket inkluderar att formellt besluta om ekonomiska mål. SBAB:s styrelse har per den 17 december 2025, i enlighet med ägarpolicyn, fattat beslut om uppdaterade ekonomiska mål för SBAB-koncernen, vilka presenteras nedan. De nya målen börjar gälla från den 1 januari 2026.

Stärkt privatekonomi kan ge bostadsmarknaden en efterlängtad skjuts 202618.12.2025 07:00:00 CET | Pressmeddelande

Efter en höst präglad av pessimism vänder mäklarna och ser ljusare på bostadmarknadens utveckling. Under flera år har utbudet av bostäder varit rekordhögt men nu visar data från Booli att utbudet minskar. SBAB:s senaste Mäklarbarometer visar att bara 39 procent av mäklarna tror på ett större utbud under första kvartalet 2026. Det är den minsta andelen sedan 2021. En stark efterfrågan gör att 43 procent av mäklarna tror på stigande priser, vilket kan jämföras med att sex procent tror på sjunkande priser.

Stigande bolåneräntor även vid oförändrad styrränta17.12.2025 07:00:00 CET | Pressmeddelande

De flesta faktorer pekar åt rätt håll när det gäller inflationen. Ihop med den utdragna konjunkturuppgången talar det för att Riksbanken gjorde rätt när den sänkte styrräntan till 1,75 procent. Den nivån väntas styrräntan ligga kvar på även efter Riksbankens nya räntebesked i morgon och dessutom hela nästa år. Bolåneräntorna kan därmed förväntas vara hyfsat stabila nästa år. Stigande långräntor och små marginaler på bankernas bolån i förhållande till upplåningskostnaderna kan dock få bolåneräntorna att stiga något även vid en oförändrad styrränta, beroende på konkurrensen om sparkunderna. De längre bundna räntorna väntas stiga något mer än den rörliga. Fönstret att försäkra sig billigt mot oväntade ränteuppgångar genom att binda räntan ser ut att vara på väg att stängas.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum