Höjda marginaler på bolån kan göra att Riksbanken måste sänka styrräntan mer

16.1.2025 07:00:00 CET | SBAB Bank | Pressmeddelande

Riksbanken väntas sänka styrräntan med 0,25 procentenheter både i januari och maj. Den rörliga bolåneräntan, mätt som snittränta på hela bolånemarknaden, väntas sjunka till 3,1 procent i februari för att sedan bottna på knappt 3,0 procent i juni. Effekten av sänkningen av styrräntan motverkas av att bruttomarginalen på bolån antas öka stegvis samtidigt som sparräntorna inte sänks i samma takt som styrräntan. Den höjda bruttomarginalen gör att den rörliga snitträntan antas stiga till 3,1 procent till början av 2026. Enligt prognosen finns ingen tydlig fördel i kronor av att binda sin ränta på längre tid än 3 månader. Samtidigt visar den att påslaget på räntan för den som vill komma undan ränterisken är liten för samtliga bindningstider mellan 1 och 5 år.

I dag publicerar SBAB årets första nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Styrräntan väntas sänkas med ytterligare 0,5 procentenheter under våren

Tolvmånadersinflationen, mätt med Riksbankens målvariabel KPIF, låg i december tydligt under Riksbankens mål på 2 procent. Det var sjunde månaden i rad med lägre årsinflation än målet. Mätt utifrån månadsförändringen har trenden i KPIF dock varit stigande ända sedan mitten av förra sommaren (se diagram 1–2). Mätt med det alternativa måttet KPIF-XE har årsinflationen bara varit nere på målet en av de senaste sju månaderna (i september). Trenden beräknad utifrån månadsdata över KPIF-XE har samtidigt legat mycket nära målet sedan i somras (se diagram 3). Detta sammantaget, tillsammans med ett svagt konjunkturläge, bör innebära att Riksbanken sänker styrräntan ytterligare en gång i januari med 0,25 procentenheter (se tabell 1). Därefter väntas Riksbanken ta en paus för att stämma av utvecklingen för att sedan i maj sänka styrräntan ned till 2 procent. Det är den nivå som SBAB antar vara den så kallade jämviktsstyrräntan.

– Riksbankens beslutsläge är nog lite lurigare än vad många tror. Inflationen mätt som prisförändringen det senaste året har förvisso legat under Riksbankens mål sju månader i rad. Samtidigt har månadsinflationen de allra senaste månaderna varit högre än Riksbanken trott och trenden dessutom stigande. Lägg där till tilltagande oro för åter igen ökande global inflation och stigande långräntor. Ett svagt konjunkturläge, klen hushållskonsumtion, hög arbetslöshet och fortsatt många konkurser i Sverige bör rimligen ändå innebära att Riksbanken sänker styrräntan med en halv procentenhet till under våren, säger Robert Boije chefsekonom på SBAB.

Varierande bolånemarginaler osäkerhetsfaktor för Riksbanken

En svårighet för Riksbanken är att förutse hur bankernas bruttomarginal på bolån – eller bolånemarginalen – varierar över tiden. Bruttomarginalen är ett mått på skillnaden mellan bankernas rörliga bolåneränta och upplåningskostnader. Förändringar av bruttomarginalen kan motverka effekten av Riksbankens förändringar av styrräntan. Sedan Finansinspektionens mätningar började 2002 har den genomsnittliga bruttomarginalen legat på ungefär 1 procent. Under perioden oktober 2014 – april 2022 med negativ eller noll i styrränta låg bankernas bruttomarginal på 1,5 procent. Räknas dessa speciella år bort har den i genomsnitt legat på 0,8 procent sedan 2002. Skälet till att bruttomarginalen höjdes så mycket under perioden med exceptionellt låg styrränta var att bankerna höll uppe sparräntorna. Detta motverkade då den tänka effekten av Riksbankens sänkningar av styrräntan. På motsvarande sätt sänkte många banker sina respektive bruttomarginaler på bolån och höll nere sparräntorna, när Riksbanken i stället höjde styrräntan kraftigt efter inflationschocken 2022.

– Bruttomarginalen på bolån ligger för närvarande en bit under det historiska genomsnittet. Den har rört sig lite uppåt i de senaste mätningarna och vår bedömning är att bankerna stegvis kommer att justera upp bruttomarginalerna lite ytterligare framöver. Isolerat sett kan det, beroende på hur stor uppjusteringen blir, göra att Riksbanken kan komma att behöva sänka styrräntan mer än den har tänkt sig, säger Robert Boije.

Den rörliga bolåneräntan bottnar på knappt 3 procent lagom till sommaren

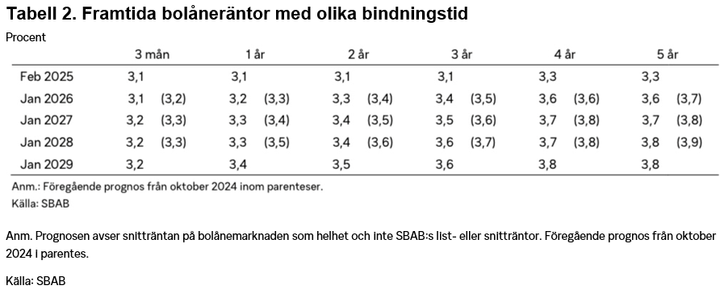

Givet SBAB:s prognos för styrräntan kan den rörliga bolåneräntan, mätt som snittränta på hela bolånemarknaden, vara nere på 3,1 procent nästa månad för att bottna på knappt 3 procent lagom till sommaren och efter att Riksbanken väntas ha sänkt styrräntan till 2 procent i maj (se tabell 2 och diagram 4). Under första halvåret väntas skillnaderna mellan den rörliga bolåneräntan och de på bindningstider mellan 1 och 5 år vara små. Därefter väntas skillnaderna öka och i synnerhet för de lite länga bundna räntorna (se tabell 2).

– Får vi rätt i vår prognos kan bolånetagarna räkna med en rörlig bolåneränta på knappt 3 procent lagom till sommarsemestern, säger Robert Boije.

Liten kostnad för att försäkra bort ränterisken

Enligt prognosen för räntan med olika bindningstider finns ingen tydlig fördel i kronor räknat av att binda sin ränta på längre tid än 3 månader (se diagram 4). Samtidigt visar prognosen att påslaget på räntan för den som vill komma undan ränterisken är liten för samtliga bindningstider mellan 1 och 5 år.

– För den som av olika skäl föredrar att binda sin ränta och är rädd för att den rörliga räntan kan hoppa upp igen ser detta ekonomiskt gynnsamt ut för tillfället. Det är dock inte uteslutet att den rörliga räntan faller snabbare eller att de längre bundna räntorna förblir låga under en längre tid än väntat. Binder man räntan måste man också beakta att man kan komma att behöva betala ränteskillnadsersättning till sin bank om lånet av något skäl behöver lösas i förtid, säger Robert Boije.

Samtliga tabeller och diagram återfinns i bifogat pressmeddelande (pdf)!

Om SBAB:s prognos av styrräntan: Prognosen över styrräntan i närtid bygger på vad vi tror att Riksbanken ska göra, givet det de har signalerat den senaste tiden. Prognosen för styrräntan på lite längre sikt, bygger på SBAB:s egen analys av det underliggande inflationstrycket i svensk ekonomi.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 291 000 och 652 000 privatpersoner har sparkonto (per den 30 juni 2024). Antal medarbetare (FTE) är 1 008. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum