Exceptionell räntepolitik bidrar till onormala beslut om räntebindning

97 procent av SBAB:s nya kunder valde rörlig ränta i december i fjol. Det är i linje med kundernas agerande under hela 2024, trots att skillnaden mellan rörlig och bunden ränta inledningsvis var mer än 1 procentenhet. Sedan slutet av 90-talet har i snitt 60 procent av bolånen haft rörlig ränta men det senaste decenniet sticker ut. Intresset att binda har generellt sett varit betydligt lägre, oaktat skillnaden mellan rörlig och bunden ränta. ”När räntepolitiken inte är normal kan vi heller inte förvänta oss att hushållen agerar normalt”, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

Statistiken visar att 97 procent av SBAB:s nya kunder valde rörlig ränta i december (se diagram 1). Endast 1 procent valde att binda sina lån och resterande del valde att dela upp lånet och kombinera bunden och rörlig ränta. Sett över hela 2024 har andelen som valt rörlig ränta legat relativt stilla på mellan 94–98 procent. Detta trots att räntorna förändrats påtagligt under året. I januari 2024 låg den genomsnittliga rörliga boräntan hos SBAB på 4,79 procent och 5-årsräntan på 3,69. Motsvarande siffror för december är 3,46 respektive 3,18. Skillnaden mellan dessa räntor har alltså gått från 1,1 till 0,28 procentenheter, utan någon märkbar påverkan på hushållens vilja att binda.

– Trots att de bundna räntorna tidvis under 2024 låg mer än en procentenhet under den rörliga så lockades inte SBAB:s nya bolånekunder av att binda räntan. På bolånemarknaden i stort är intresset lite högre men även där väljer alltjämt en mycket stor majoritet fortsatt rörlig ränta. Det kommer sig sannolikt av att man förväntat sig än större sänkningar av styrräntan, säger SBAB:s privat- och boendeekonom Linda Hasselvik.

Historiskt sett har den så kallade löptidsdifferensen, det vill säga skillnaden mellan rörlig och bunden ränta, korrelerat väl med hur stor andel av hushållen som väljer att binda räntan (se diagram 2). Mönstret bröts dock kring 2011.

– Under drygt ett decennium har vi haft en exceptionell räntepolitik, sett till hur Riksbanken använt styrräntan för att påverka de korta räntorna men periodvis också köp av stats- och bolagsobligationer för att påverka de längre räntorna. Under den långa period när styrräntan låg kring noll uppfattades det kanske inte spela någon större roll om man band eller inte då ränteutgifterna oavsett upplevdes som relativt små. Därefter har vi, de senaste knappt två åren, haft inte mindre än 13 justeringar av styrräntan. Från 0 till 4 procent och sen ner till 2,50 procent igen. När räntepolitiken inte är normal kan vi heller inte förvänta oss att hushållen agerar normalt, säger Linda Hasselvik.

Sedan slutet av 90-talet har Sveriges nya låntagare valt att lägga i genomsnitt 60 procent av lånen med rörlig ränta (se diagram 2).

– Om ränteläget stabiliseras kring mer normala nivåer, i enlighet med vad vi nu ser framför oss i våra prognoser, kan vi nog också förvänta oss att hushållen åter börjar förhålla sig mer till hur stor skillnad det är mellan rörlig och bunden ränta när de ska fatta beslut kring bindningstiden, säger Linda Hasselvik.

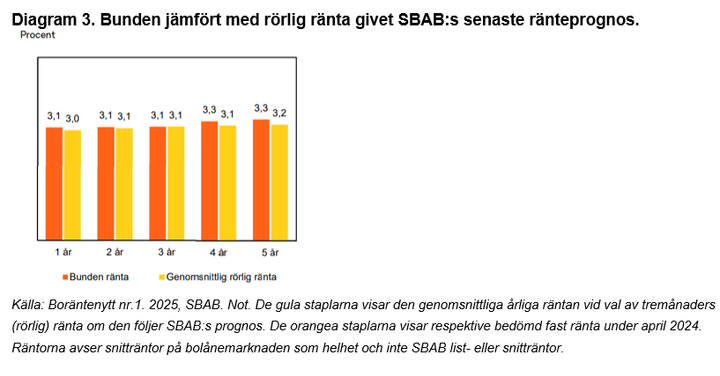

I SBAB:s senaste Boräntenytt, som publicerades den 16 januari, beräknas den genomsnittliga 3-månadersräntan, om den binds om var tredje månad i linje med bankens prognos, och jämförs med bundna räntor med räntebindningstider från ett år upp till fem år (se diagram 3). Givet prognosen förväntas räntekostnaden att bli näst intill densamma för bindningstider upp till och med tre år. För bindningstider på fyra och fem år förväntas räntan bli 0,2 procentenheter högre än om man väljer rörlig ränta under samma period.

– Givet vår prognos är merkostnaden för att binda bolånen noll eller marginell för bindningstider mellan ett och fem år. Stabiliseras ekonomin, i enlighet med prognosen, så borde det kunna innebära en vändning. Från att näst intill alla nya kunder under flera år valt rörlig ränta, till att fler faktiskt väljer att binda igen, säger Linda Hasselvik.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 291 000 och 652 000 privatpersoner har sparkonto (per den 30 juni 2024). Antal medarbetare (FTE) är 1 008. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

1 av 4 bostadsrättsägare tvivlar på eller saknar förtroende för sin styrelse23.12.2025 07:00:00 CET | Pressmeddelande

Efter ett decennium av mer eller mindre stillastående bostadsrättsavgifter har landets föreningar sedan 2022 höjt avgifterna med i snitt 15 procent, enligt medlemmarna. En övervägande majoritet av bostadsrättsägarna tycker att styrelsen agerat korrekt. Samtidigt uppger nästan 1 av 4 att de inte har eller inte vet om de har förtroende för sin styrelses förmåga att fatta rätt ekonomiska beslut. Dessutom oroar sig 44 procent av bostadsrättsägarna för nya höjningar.

SBAB höjer räntorna på bundna bolån 2-10 år22.12.2025 07:00:00 CET | Pressmeddelande

SBAB höjer listräntorna på bundna bolån med bindningstid 2–10 år, med mellan 0,05-0,15 procentenheter. Räntejusteringen beror på att marknadsräntorna har ökat vilket lett till ökade upplåningskostnader för banken. Förändringarna träder i kraft idag måndag 22 december.

Styrelsen för SBAB fattar beslut om uppdaterade ekonomiska mål18.12.2025 08:00:00 CET | Pressmeddelande

Regeringen beslutade i februari 2025 om en ny policy för bolag med statligt ägande (”ägarpolicy”). Ägarpolicyn ålägger styrelsen att fastställa bolagets övergripande strategiska mål för hållbart värdeskapande, vilket inkluderar att formellt besluta om ekonomiska mål. SBAB:s styrelse har per den 17 december 2025, i enlighet med ägarpolicyn, fattat beslut om uppdaterade ekonomiska mål för SBAB-koncernen, vilka presenteras nedan. De nya målen börjar gälla från den 1 januari 2026.

Stärkt privatekonomi kan ge bostadsmarknaden en efterlängtad skjuts 202618.12.2025 07:00:00 CET | Pressmeddelande

Efter en höst präglad av pessimism vänder mäklarna och ser ljusare på bostadmarknadens utveckling. Under flera år har utbudet av bostäder varit rekordhögt men nu visar data från Booli att utbudet minskar. SBAB:s senaste Mäklarbarometer visar att bara 39 procent av mäklarna tror på ett större utbud under första kvartalet 2026. Det är den minsta andelen sedan 2021. En stark efterfrågan gör att 43 procent av mäklarna tror på stigande priser, vilket kan jämföras med att sex procent tror på sjunkande priser.

Stigande bolåneräntor även vid oförändrad styrränta17.12.2025 07:00:00 CET | Pressmeddelande

De flesta faktorer pekar åt rätt håll när det gäller inflationen. Ihop med den utdragna konjunkturuppgången talar det för att Riksbanken gjorde rätt när den sänkte styrräntan till 1,75 procent. Den nivån väntas styrräntan ligga kvar på även efter Riksbankens nya räntebesked i morgon och dessutom hela nästa år. Bolåneräntorna kan därmed förväntas vara hyfsat stabila nästa år. Stigande långräntor och små marginaler på bankernas bolån i förhållande till upplåningskostnaderna kan dock få bolåneräntorna att stiga något även vid en oförändrad styrränta, beroende på konkurrensen om sparkunderna. De längre bundna räntorna väntas stiga något mer än den rörliga. Fönstret att försäkra sig billigt mot oväntade ränteuppgångar genom att binda räntan ser ut att vara på väg att stängas.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum