Riksbanken klämd från två håll

19.3.2025 07:00:00 CET | SBAB Bank | Pressmeddelande

Inflationen har stigit trendmässigt de senaste månaderna och legat tydligt över Riksbankens mål två månader i rad. Även om det finns vissa faktorer, till exempel att företagen planerar för fler prishöjningar, som i ökad utsträckning pekar mot höjda priser även framöver, bedöms uppgången vara temporär. Svensk ekonomi går på knäna, arbetslösheten fortsätter att öka, och hushållen håller hårt i plånboken. Svensk ekonomi är betjänt av ytterligare en sänkning av styrräntan. Den senaste tidens uppgång i både långa och korta marknadsräntor har bidragit till att bolåneräntorna har gått upp. En sänkning av styrräntan kan få den rörliga bolåneräntan att sjunka något igen. På ett års sikt bedöms de längre bundna bolåneräntorna ligga något högre än idag. Valet av räntebindningstid är inte självklart.

I dag publicerar SBAB årets andra nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Delvis svårförklarad uppgång i inflationen

Tolvmånadersinflationen, mätt med Riksbankens målvariabel KPIF, låg i februari och för andra månaden i rad, tydligt över Riksbankens mål på 2 procent. Så sent som i december låg inflationen under målet och då för sjunde månaden i rad. Även en trendberäkning av månadsinflationen pekar på en inflation tydligt över målet (se diagram 1). Den senaste tidens uppgång i inflationen har två huvudsakliga förklaringar: ökade livsmedels/restaurangpriser och stigande hyresnivåer.

– De ökade hyresnivåerna bör spela liten roll för penningpolitiken även om de bidrar till att dra upp inflationen mätt med rullande 12-månaderstal under stor del av året. Även om vissa importerade livsmedel har stigit kraftigt i pris, kan de globala livsmedelspriserna inte förklara hela uppgången. Det kan inte heller andra internationella faktorer som fraktkostnader, energipriser eller krånglande leveranskedjor göra, vilka bidrog till den stora inflationsuppgången under hösten 2021 och delar av 2022. Inte heller kronans kurs kan förklara det – om något har den stärkts och inte försvagats på senare tid, säger Robert Boije, chefsekonom på SBAB.

Det är oroande att företagens prisplaner i högre grad än tidigare pekar mot fortsatta prishöjningar framöver då korrelationen mellan dessa planer och det faktiska inflationsutfallet historiskt sett har visat sig vara hög (se tabell 1). Bedömningen av inflationen framöver måste dock också beakta efterfrågetrycket i svensk ekonomi. Svensk ekonomi går på knäna, arbetslösheten fortsätter att öka och hushållen fortsätter att hålla hårt i plånboken. Efter att nyligen i viss grad pekat mot återhämtning har SCB:s Konjunkturklocka den allra senaste tiden gått åt fel håll och hushållens förväntansbild försämrats. Dessutom har den senaste tidens uppgång i både korta och långa marknadsräntor - vid given nivå på styrräntan – en åtstramande effekt på ekonomin.

Osäkerheten är osedvanligt stor, inte minst beroende på utvecklingen av tullkriget. De tullar USA inför på europeiska och därmed även svenska varor driver inte upp den inhemska inflationen utan kan tvärtom dämpa inflationen via ett ytterligare försämrat konjunkturläge. Mottullar från EU kan däremot bidra till ökad importerad inflation. Med reservation för denna osäkerhet är SBAB:s aktuella sammantagna bedömning att inflationen ändå kommer att falla tillbaka perioden fram till sommaren (se diagram 1). Det svaga konjunkturläget är en bidragande faktor till det vid sidan av ett svagt globalt inflationstryck.

– Sett till det svaga konjunkturläget, en arbetslöshet uppe på coronanivå, en än så länge dämpad global inflation och den senaste tidens uppgång i både de korta och långa marknadsräntorna, tror vi att inflationen faller tillbaka fram mot sommaren. Det förutsätter dock att vi inte får ett fullskaligt handelskrig, säger Robert Boije.

Ingen sänkning av styrräntan före sommaren – men i september

Efter att tidigare ha trott på en sänkning till av styrräntan i augusti – vilket svensk realekonomi utan tvekan skulle vara betjänt av oaktat inflationen – bedömer SBAB nu att Riksbanken i stället sänker styrräntan i september. Det förutsätter dock att uppgången i inflationen klingar av fram till sommaren. SBAB:s bedömning grundar sig också på antagandet om att den så kallade jämviktsstyrräntan (styrräntans nivå när inflationen ligger på målet) är 2 procent.

– Sett till att arbetslösheten ligger på coronanivåer, att vi inte ser några tydliga tecken på att efterfrågan i svensk ekonomi tar fart och vår bedömning av den så kallade jämviktsstyrräntan är lägre än Riksbankens, tror vi fortfarande på att det kan komma ytterligare en sänkning av styrräntan till i år – men först efter sommaren, säger Robert Boije.

– Riksbanken var sen med att höja räntan när inflationen sköt fart förra gången. Därefter gav man bilden av att inflationstrycket i svensk ekonomi var högre än det faktiskt var innan man till slut sänkte styrräntan. Det är förvisso mycket som är osäkert just nu, men risken är att Riksbanken med samma logik som tidigare nu riskerar att föra en allt för åtstramande penningpolitik i ett läge där svensk ekonomi går på knäna, säger Robert Boije.

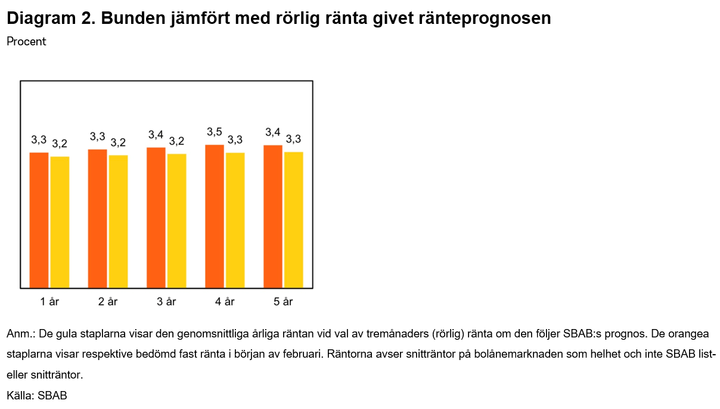

Långa bolåneräntor höjs närmsta året – valet av bindningstid inte givet

Den senaste tidens breda uppgång i marknadsräntorna har fått även bolåneräntorna att stiga på bred front – även den rörliga något. Givet SBAB:s prognos för styrräntan kan den rörliga räntan sjunka tillbaka något igen efter sommarn. På ett års sikt bedöms de lite längre bundna bolåneräntorna ligga något högre än idag till följd av en återgång till mer normala bruttomarginaler (skillnaden mellan utlåningsräntan och bankernas upplåningskostnader). I januari nästa år bedöms bolåneräntorna ligga i spannet 3,2–3,7 procent beroende på bindningstid (se tabell 2). Låga bolånemarginaler har under lång tid parerats genom relativt sett lägre sparräntor i banksektorn som helhet.

Valet av räntebindningstid är inte givet. Om SBAB får rätt i sin ränteprognos blir det billigast att i april välja rörlig ränta och därefter binda om räntan vart tredje månad jämfört med samtliga bindningstider mellan 1 och 5 år. Samtidigt är kostnaden att binda räntan relativt låg (se diagram 2).

– Bolånekunder bör ta höjd för osäkerheter som både inflationen och ränteutvecklingen till följd av nyckfullheten på andra sidan Atlanten. Den stora osäkerheten kan för vissa hushåll vara ett argument för att binda räntan medan den för andra tvärtom kan vara ett skäl för att inte göra det. Hushållets ekonomiska marginaler för att kunna parera variationer i räntan, hur man förhåller sig till risk, hur länge man avser bo kvar i nuvarande bostad och risken för att behöva betala ränteskillnadsersättning till banken om lånet behöver lösas i förtid, är viktiga faktorer att väga in i ett räntebindningsbeslut, säger Robert Boije.

Om SBAB:s prognos av styrräntan: Prognosen över styrräntan i närtid bygger på vad vi tror att Riksbanken ska göra, givet det de har signalerat den senaste tiden. Prognosen för styrräntan på lite längre sikt, bygger på SBAB:s egen analys av det underliggande inflationstrycket i svensk ekonomi.

Samtliga tabeller och diagram återfinns i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Bilder

Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 298 000 och 679 000 privatpersoner har sparkonto (per den 7 februari 2025). Antal medarbetare (FTE) är 1 082. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank och linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Breda prisfall på bostäder i juli - i det närmaste prisras på lägenheter i Storstockholm2.8.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sjönk med 2,4 procent i juli för Sverige som helhet: lägenhetspriserna med hela 4,6 procent och huspriserna med mer måttliga 1,4 procent. I Storstockholm föll lägenhetspriserna tillbaka med 7,1 procent – en anmärkningsvärt stor nedgång. Lägenhetspriserna föll tillbaka i fem av sex regioner och huspriserna i fyra av sex. Prisfallet för lägenheter var klart större än vad som är normalt för semestermånaden juli. Detta visar SBAB Booli Housing Price Index (HPI).

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum