Hushållens köpkraft tar glädjeskutt

22.2.2024 07:00:00 CET | SBAB Bank | Pressmeddelande

Svensk ekonomi mjuklandar. BNP står och stampar samtidigt som arbetslösheten ökar måttligt. Inflationsmålet är i praktiken uppnått och Riksbanken sänker därför räntan till 2,75 procent. Löner som ökar mer än inflationen gör att hushållens köpkraft tar ett litet glädjeskutt efter två tunga år. Hushållens konsumtion börjar återigen växa så smått efter att ha krympt i närmare två års tid. Bostadspriserna ökar med ett par procent. Den rörliga bolåneräntan sjunker till 3,3 procent till januari 2026. Ett kraftigt nedpressat bostadsbyggande bidrar till den låga BNP-tillväxten och en ökad bostadsbrist. Det är några av slutsatserna i prognosen för 2024 i årets första nummer av Bomarknadsnytt som publiceras i dag.

Svensk BNP står och stampar och styrräntan sänks till 2,75 %

BNP väntas öka med endast 0,1 procent under året. Det som framför allt pressar tillväxten är fallande investeringar i näringslivet. Efter ett mycket svagt 2023 väntas hushållens konsumtion öka igen under året till följd av stigande reala hushållsinkomster. Ökningen i de reala inkomsterna drivs av löner som väntas öka i normal takt samtidigt som inflationen väntas ligga marginellt över Riksbankens mål på 2 procent. Sysselsättningen minskar men antalet arbetade timmar antas endast minska marginellt.

– Riksbankens helomvändning från november, där de nu meddelar att styrräntan kan komma att sänkas redan före sommaren, har väsentligt ökat sannolikheten för att svensk ekonomi verkligen får den mjuklandning som är önskvärd samtidigt som inflationen kommer ner i paritet med målet, säger Robert Boije, chefsekonom på SBAB.

– Löner som ökar mer än inflationen gör att hushållens köpkraft tar ett litet glädjeskutt efter två tunga år. Det borgar för en ökad hushållskonsumtion under året som motverkar den negativa effekten på BNP av fallande investeringar, säger Robert Boije.

Styrräntan sänks fem gånger i år med start i maj

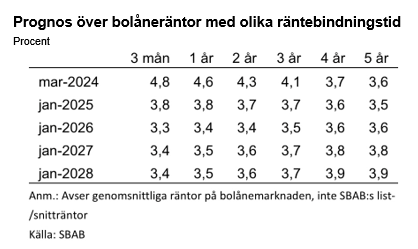

Det mesta pekar mot att inflationsmålet i praktiken redan har uppnåtts sett till inflationsutvecklingen de allra senaste månaderna med beaktande av faktorer som temporärt kan påverka inflationen lite upp och ned enskilda månader. Riksbanken väntas därför med start från maj sänka styrräntan stegvis ned mot den neutrala nivån – det vill säga den nivå som styrräntan bedöms ligga på när inflationen ligger på målet. Mot slutet av året väntas styrräntan vara nere på 2,75 procent. I början av 2025 kommer därmed de rörliga bolåneräntorna ligga under 4 procent. I januari 2026 bedöms den rörliga bolåneräntan ligga runt 3,3 procent.

– Vi har under lång tid argumenterat för att det underliggande inflationstrycket i svensk ekonomi, bedömt utifrån månads- och inte årsinflationen, toppade redan sensommaren 2022 och sedan dess varit på tydlig nedgång mot målet. Redan i september argumenterade vi för att det fanns goda skäl att sänka styrräntan före sommaren i år. Det är glädjande att se att Riksbanken nu verkar göra en liknande bedömning. Sen återstår det att se hur många räntesänkningar det blir under året med tanke på de geopolitiska riskerna i vår omvärld som med lite otur kan kasta grus i maskineriet, säger Robert Boije.

– Får vi rätt i vår prognos för styrräntan bör de rörliga bolåneräntorna ligga under 3,5 procent i januari 2026. Det innebär i så fall en rejäl lättnad för de högst belånade hushållen. Samtidigt tror vi inte att de rörliga bolåneräntorna faller mer än så, säger Robert Boije.

Bostadspriserna vänder svagt uppåt under året

Bostadspriserna väntas öka med måttliga 2 procent under året, för att stiga lite mer åren därefter i takt med att tillväxten i realinkomsterna tilltar och de långa bolåneräntorna faller tillbaka. Ett historiskt stort totalt utbud av bostäder (inkluderande snart till salu/kommande) håller tillbaka priserna under våren, liksom fortsatta höjningar av månadsavgifterna i många bostadsrättsföreningar.

– Osvuret är bäst när det gäller bostadspriserna. Någon klang och jubelföreställning ser vi dock inte framför oss, även om räntorna är på väg ner och det troligen finns ett visst uppdämt behov av att byta bostad. Många bostadsrättsföreningar behöver troligen höja avgifterna under våren då de generellt sett inte höjts i paritet med de kostnadsökningar och den ränteuppgång som varit. Från att ha justerat avgifterna vid årsskiften har troligen en hel del föreningar valt en mer trappstegsliknande modell för att inte behöva chockhöja avgifterna på ett bräde, säger Robert Boije.

Flera förlorade år i bostadsbyggandet väntar – hämmar svensk BNP-tillväxt och klimatomställning

Antalet påbörjade nya bostäder väntas stanna vid låga 20 000 i år för att sedan öka stegvis upp mot 35 000 på några års sikt. Det är långt ifrån den nivå på 67 000 bostäder som Boverket menar behöver byggas totalt i Sverige varje år fram till 2030.

– Att bostadsbristen nu väntas tillta markant kommande år är tillräckligt illa, men problemet är större än så. Med de låga byggvolymer vi nu ser framför oss kommande år läggs tyvärr en grund för en lägre svensk BNP-tillväxt även på sikt och fortsatta svårigheter att förse flera viktiga tillväxtregioner med den kompetens som behövs. Det senare riskerar också hämma den nödvändiga klimatomställningen där kompetensförsörjningen är en nyckelfaktor, säger Robert Boije.

Se sammanställning av prognosen och separat tabell med bolåneräntor i bifogat pressmeddelande!

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:076-118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Dokument

Länkar

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 602 000 privatpersoner har sparkonto (per den 31 december 2023). Antal medarbetare (FTE) är 948. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Så mycket mindre behöver du i kontantinsats om bolånetaket höjs – och så mycket kortare blir spartiden13.2.2026 07:00:00 CET | Pressmeddelande

SBAB har beräknat hur förslaget om höjt bolånetak till 90 procent påverkar kontantinsats och spartid i landets 21 regioner. För den som ska köpa en genomsnittlig etta minskar behovet av kontantinsats med cirka 60 000 kronor. I Stockholm blir det cirka 150 000 mindre och i Sundsvall knappt 30 000 kronor. Tiden det tar att spara ihop till en kontantinsats kortas med i snitt 1,5 år. I Stockholm, där priserna är som högst, minskar spartiden med cirka 4,5 år.

Äntligen kommer konjunkturuppgången12.2.2026 07:00:00 CET | Pressmeddelande

BNP-tillväxten väntas bli 2,8 procent i år, samtidigt som arbetslösheten sjunker i takt med att sysselsättningen ökar. Inflationsriskerna bedöms ligga mer på nedåt- än uppåtsidan och styrräntan ligga kvar på nuvarande nivå fram till mars nästa år. Bostadspriserna väntas öka med knappt 5 procent, medan antalet påbörjade bostäder ökar måttligt jämfört med förra året – byggkrisen förlängs därmed.

Temperaturen på bostadsmarknaden steg i januari9.2.2026 07:00:00 CET | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad, visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga trendmässigt i januari. Med nuvarande takt är det dock ganska långt kvar till ett normalläge med undantag för vissa områden.

Ingen kickstart för bostadspriserna i inledningen av året2.2.2026 07:00:00 CET | Pressmeddelande

Bostadspriserna steg med i genomsnitt 1,2 procent i januari i Sverige som helhet. Lägenhetspriserna steg med 1,6 procent och villapriserna med 1,0 procent. Trenden, där både normala säsongseffekter och andra tillfälliga effekter rensats bort, pekar dock mot mer eller mindre stillastående priser och mattas dessutom av. Det är med andra ord ingen kickstart för bostadspriserna i årets inledning. Detta visar SBAB Booli Housing Price Index (HPI).

SBAB Bank AB (publ) meddelar om förtida inlösen av primärkapitalinstrument (AT1) med ISIN SE0013102050 och SE001310206830.1.2026 08:40:31 CET | Pressmeddelande

SBAB Bank AB (publ) ("SBAB") meddelar att man kommer att genomföra en förtida inlösen av samtliga utestående primärkapitalinstrument (AT1) emitterade den 25 februari 2021 med ISIN SE0013102050 (SEK 800 000 000 Fixed-to-Floating Rate) och ISIN SE0013102068 (SEK 1 500 000 000 Floating Rate), med ett totalt utestående nominellt belopp om 2 300 000 000 kronor ("Obligationerna") i enlighet med villkoren för Obligationerna ("Obligationsvillkoren").

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum