Ännu inga höstmoln över bostadsmarknaden - priserna steg på bred front i september

1.10.2021 11:52:54 CEST | SBAB Bank | Pressmeddelande

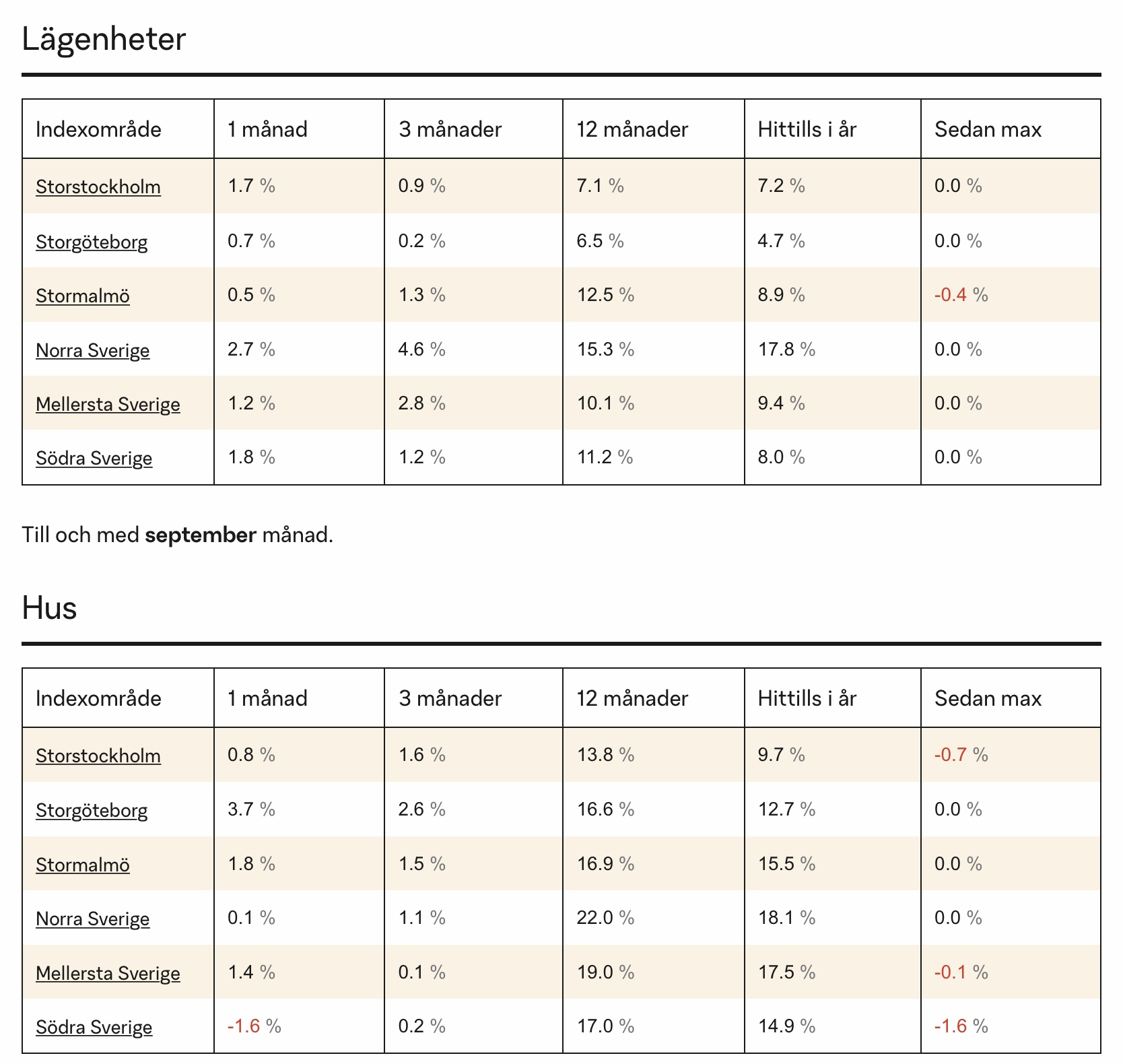

Lägenhetspriserna steg i samtliga regioner i september…

Lägenhetspriserna steg i samtliga regioner under september. Som mest steg de i Norra Sverige (2,7 procent) och som minst i Stormalmö (0,5 procent).

- Vi hade räknat med att bostadspriserna skulle stiga i augusti. Det brukar bli en skjuts uppåt efter semestrarna. Men jag hade nog trott på en lite mer återhållsam ökning i september i takt med en återgång till mer normala konsumtionsmönster. Nu har ju flera av coronarestriktionerna visserligen nyligen tagits bort, så vi får se om det får större betydelse för konsumtionsmönstren från oktober och framåt, säger Robert Boije, chefsekonom på SBAB.

- Trots nedgången under delar av sommaren är nu lägenhetspriserna tillbaka på ”all time high” i alla regioner med undantag för i Stormalmö, säger Robert Boije.

…och det gjorde även villapriserna med undantag för i Södra Sverige

Även villapriserna steg på bred front under september. Som mest steg villapriserna i Storgöteborg (3,7 procent). I en region, Södra Sverige, föll däremot priserna (-1,6 procent). Villapriserna har ökat betydligt mer än lägenhetspriserna sedan årsskiftet med undantag för i Norra Sverige där de ökat ungefär lika mycket.

- Hittills i år har villapriserna gått som tåget och ökat betydligt snabbare än lägenhetspriserna. Skälet till det är välkänt vid det här laget. Bostadsyta har blivit mer viktigt och centralt läge mindre viktigt som en följd av ökat hemarbete under pandemin. Som det ser ut sett till den information som ges i debatten verkar de flesta arbetsgivare nu börja tillämpa någon form av hybridmodell där de arbetstagare som kan göra det tillåts jobba hemifrån ett par dagar i veckan. Det bör rimligen innebära ett fortsatt stort intresse för stor bostadsyta, om än kanske inte lika uttalat som under tiden med stränga pandemirestriktioner, säger Robert Boije.

Se tabell med prisutveckling i olika områden i Sverige nedan.

Anm: SBAB Booli Housing Price Index (HPI) uppdateras en gång i månaden och visar prisutvecklingen på bostadsmarknaden den senaste kalendermånaden, de tre senaste kalendermånaderna, de 12 senaste månaderna, sedan årsskiftet och sedan den senaste toppnoteringen. Indexet baseras på samtliga på Booli registrerade bostadsförsäljningar under den aktuella perioden. HPI beräknas som ett index med en hedonisk prismodell som förutom prisnoteringar använder information om bl.a. bostädernas storlek, taxeringsuppgifter, tomtstorlek, antal rum, våning, månadsavgift och geografisk placering, samt avgift till bostadsrättsföreningen. På så sätt tar indexet hänsyn till (kontrollerar för) att de bostäder som sålts vid olika tidpunkter kan skilja sig åt. För geografisk information används kommun- och stadsdelstillhörighet. Prisindexet går tillbaka till 2013. Indexet är uppdelat för lägenheter och villor och beräknas för 6 geografiskt skilda områden. Indexet finns tillgängligt i Boolis analysverktyg Booli Pro. Booli är en del av SBAB.

Nyckelord

Kontakter

Robert BoijeChefsekonom

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Erik BukowskiPresschef

Tel:072-451 79 37erik.bukowski@sbab.seBilder

Om

{kind=link}

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster för bättre boende och boendeekonomi till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och boendeappen Boappa är en del av SBAB. Antal bolånekunder uppgår till 288 000 och 391 000 privatpersoner har sparkonto (per den 30 juni 2021). Antal medarbetare (FTE) är 811. SBAB bidrar till bättre boende och boendeekonomi. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, boappa.com, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

Mäklarna: fler försäljningar och högre priser efter ändrade bolåneregler1.7.2026 07:00:00 CEST | Pressmeddelande

Mäklarna ser fortsatt en positiv utveckling på bostadsmarknaden inför tredje kvartalet 2026, men optimismen har dämpats jämfört med föregående kvartal. Förväntningarna på såväl utbud som efterfrågan har fallit, men från höga nivåer. Inför det andra kvartalet var stämningen ovanligt positiv eftersom nya bolåneregler skulle träda i kraft. Nu uppger en majoritet av mäklarna att regeländringarna redan har gett effekt – det säljs fler bostäder och till högre priser.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum