Varannan förälder tvivlar på sina barns möjligheter att på egen hand kunna köpa bostad före 30

Hälften av föräldrarna med barn under 18 år tror inte att deras barn kommer att kunna ta sig in på bostadsmarknaden före de fyller 30, utan ekonomisk hjälp, visar en ny barnfamiljsundersökning från SBAB. Enligt undersökningen sparar föräldrarna uppskattningsvis i snitt 680 kronor per månad och barn. Men sparandet är ojämnt fördelat. Var tionde förälder uppger att de inte sparar något alls. Detta reser oro för ökande klyftor mellan dem som har tillgång till föräldrarnas ekonomiska stöd och dem som inte har det.

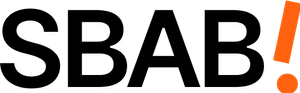

SBAB har i en ny barnfamiljsundersökning låtit fråga 1 000 föräldrar med barn under 18 år om hur de sparar till sina barn och hur de ser på deras barns möjligheter att ta sig in på bostadsmarknaden. Av undersökningen framgår att 50 procent av föräldrarna inte tror att deras barn kommer kunna köpa en bostad före de fyller 30 år, utan ekonomisk hjälp (se diagram 1).

– Att det är svårt att ta sig in på bostadsmarknaden är ingen nyhet. Men att så många som hälften av dagens föräldrar inte tror att deras barn kommer kunna köpa en bostad innan de fyller 30 år, om de inte får ekonomisk hjälp, är anmärkningsvärt. Särskilt i ett bostadsägarland som Sverige, säger Linda Hasselvik, SBAB:s privat- och boendeekonom.

De föräldrar som har lite äldre barn, 13–17 år, är mest pessimistiska. Av dem tror bara 26 procent att deras barn kommer kunna köpa en bostad utan ekonomisk hjälp före de fyller 30 år. Motsvarande siffra bland föräldrar med barn som är mellan 0–6 år är 32 procent. Samtidigt uppger 4 av 10 föräldrar att de inte kan eller inte vet om de kommer kunna hjälpa sitt eller sina barn att köpa en bostad.

– Som förälder vill man hjälpa sina barn, men det är långt från alla som har de ekonomiska musklerna som krävs. Småbarnsföräldrarna är lite mer optimistiska om sina barns möjligheter att köpa en bostad utan ekonomisk hjälp jämfört med dem med äldre hemmaboende barn. Det kan tyda på en tillförsikt om att situationen för unga på bostadsmarknaden kommer bli bättre, till exempel genom politiska reformer, säger Linda Hasselvik.

Föräldrar sparar i snitt 680 kronor per månad och barn

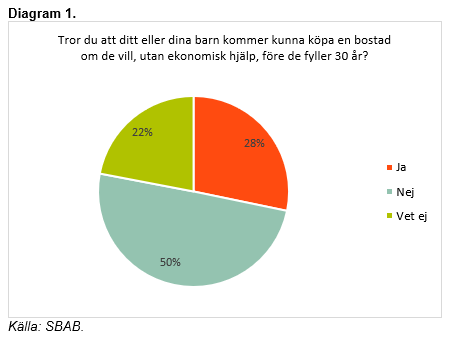

Enligt undersökningen sparar föräldrarna uppskattningsvis i snitt cirka 680 kronor per månad och barn. Ett sparande på 680 kr i månaden motsvarar knappt 290 000 kronor efter 18 år, vid en genomsnittlig avkastning på 7 procent. Samtidigt uppger 1 av 10 föräldrar att de inte sparar något alls och nästan 30 procent sparar mindre än 200 kronor (se diagram 2).

– Fortsätter föräldrarna spara i samma takt som de uppger i vår undersökning kommer barnen som föds idag ha i snitt nästan 300 000 kronor sparat när det är dags att lämna boet. Det är en rejäl grundplåt för ett framtida boende. Samtidigt visar vår undersökning att var tionde barn kommer att möta vuxenlivet helt utan startkapital. Även om det är ekonomiskt tufft för många föräldrar, särskilt i dessa tider, rekommenderar jag att lägga undan en liten sparpeng till barnen. Med ränta-på-ränta-effekt blir även små summor stora på 18 års sikt, säger Linda Hasselvik.

Nästan 4 av 10 föräldrar uppger att de inte har något särskilt syfte med sparandet utan att barnet kommer att få använda pengarna som de vill när de fyllt 18 år eller är mogna nog att ta ansvar för dem. Bland de som uppger att de har ett syfte är det mest prioriterade ”Flytta hemifrån”-pengar, vilket 43 procent sparar till. 36 procent uppger också mer explicit att de sparar pengar för att barnet ska kunna köpa en bostad. Stockholmsföräldrarna är mer benägna att spara till bostadsköp, 48 procent av dem svarar att de sparar till det. Att jämföra med 30 procent av föräldrarna utanför de tre storstadsregionerna.

– Det är tydligt att många föräldrar prioriterar sparande för att på olika vis underlätta för barnen att just kunna flytta hemifrån – kanske visa av egna tidigare erfarenheter. Det har under en lång tid varit svårt att ta sig in på bostadsmarknaden som ung och många önskar nog kunna ge sina barn bättre förutsättningar än man själv hade, säger Linda Hasselvik.

Om undersökningen

Enkätundersökningen genomfördes av Verian, f.d.Kantar, på uppdrag av SBAB den 8–12 april 2024. Drygt 1 000 individer med barn under 18 år deltog.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seLinda HasselvikPrivat- och boendeekonomSBAB

Tel:070-561 21 47linda.hasselvik@sbab.seDokument

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

SBAB sänker samtliga bolåneräntor23.7.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker 3-månadersräntan med 0,15 procentenheter vilket ger en listränta på 4,62. Samtidigt sänker SBAB även samtliga bundna bolåneräntor med ett till tio års bindningstid med mellan 0,10 och 0,25 procentenheter. Det ger exempelvis en listränta på den 2-årig räntan om 4,01 (-25). Förändringarna träder i kraft idag tisdag den 23 juli.

Rekordmånga väljer rörlig ränta på bolånet16.7.2024 07:00:00 CEST | Pressmeddelande

I juni valde hela 98 procent av SBAB:s nya bolånekunder rörlig ränta på bolånet. Det är en rekordhög nivå och en ytterligare uppgång från de redan mycket höga nivåerna i början av året. Det är tydligt att valet påverkas av en förväntan om att Riksbanken ska sänka styrräntan så mycket att det blir mer förmånligt att välja rörlig ränta trots att de längre bundna räntorna i utgångsläget är betydligt lägre. Endast 1 procent valde i juni att binda hela lånet medan en lika stor andel valde en mix av rörlig och bunden ränta.

SBAB sänker bundna bolåneräntor4.7.2024 08:00:00 CEST | Pressmeddelande

SBAB sänker listräntorna för bolån med ett till fem års bindningstid med mellan 0,05 och 0,20 procentenheter. Det ger exempelvis en listränta på 1-årig ränta om 4,52 samt 4,26 på den 2-åriga. Listräntor för lån med övriga bindningstider lämnas oförändrade. Förändringarna träder i kraft idag torsdag den 4 juli.

Temperaturen på bostadsmarknaden närmar sig mer normala nivåer4.7.2024 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen – som mäter hur lätt det är att sälja en bostad – visar att temperaturen fortsatte att stiga på bostadsmarknaden i juni. Även om det fortfarande är en bit kvar, börjar temperaturen nu närma sig mer normala nivåer. Temperaturen steg något mer för lägenheter än för hus och gapet till villor minskade därmed.

Fallande lägenhetspriser i juni medan villapriserna steg2.7.2024 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,2 procent i juni i Sverige som helhet. Därmed har bostadspriserna stigit sex månader i rad och med sammanlagt 6,6 procent sedan årsskiftet. Det var dock en splittrad bild: lägenhetspriserna föll i fyra av sex regioner och med i genomsnitt 0,5 procent för Sverige som helhet. Villapriserna steg däremot med 0,6 procent och i fyra av sex regioner. Rensat för säsong och andra tillfälliga effekter steg priserna för Sverige som helhet med 0,5 procent – lägenhetspriserna med 0,6 procent och villapriserna med 0,3 procent. Detta visar SBAB Booli Housing Price Index (HPI) för juni.

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum