Manegen krattad för ytterligare fyra sänkningar av styrräntan

15.8.2024 07:00:00 CEST | SBAB Bank | Pressmeddelande

Gårdagens inflationsutfall för juli, den stärkta kronan, och tydligare förväntningar om att ECB och FED kommer att sänka sina styrräntor i närtid, bör innebära att Riksbanken under hösten sänker styrräntan med mer än vad man sagt. Att Riksbanken dubbelsänker innan ECB och FED har fattat sina respektive beslut, är dock inte troligt. SBAB:s tidigare prognos om totalt fem sänkningar av styrräntan under året ligger fast. Däremot har prognosen för bolåneräntorna för alla bindningstider justeras ned för närmsta året. Detta till följd av minskade upplåningskostnader efter den senaste tidens fallande räntor på bostadsobligationer och en oväntat snabb marknadsrespons av de förväntade sänkningarna av styrräntan. På lite sikt väntas de lite längre bundna räntorna stiga något igen vilket skulle kunna öka intresset för att binda räntan innan de återigen går upp. Just nu väljer dock en historiskt stor andel nya bolånetagare, rörlig ränta.

I dag publicerar SBAB årets fjärde nummer av Boräntenytt med prognoser över Riksbankens styrränta och bolåneräntor med olika bindningstider.

Riksbanken väntas sänka räntan mer än aviserat under hösten

Tolvmånadersinflationen mätt med Riksbankens målvariabel KPIF låg i juli tydligt under Riksbankens mål på 2 procent, vilket var andra månaden i rad med lägre inflation än målet. Mätt med det alternativa måttet KPIF-XE, där en viss del av den effekt varierande energipriser har på inflationen har rensats bort, låg inflationen marginellt över målet. De höga olje-, naturgas-, frakt- och elpriser, samt globala livsmedelspriser som bidrog till att dra upp inflationen under hösten 2021 och våren 2022 har normaliserats, med undantag för fraktpriserna som dock ändå har gått ned väsentligt sedan dess. Även den segdraget höga tjänsteinflationen har fallit tydligt. Mot denna bakgrund samt ökande arbetslöshet och fallande hushållskonsumtion, väntas Riksbanken sänka styrräntan ytterligare fyra gånger i år (se tabell 1).

- Manegen är krattad för ytterligare fyra sänkningar av styrräntan under hösten. Det finns geopolitiska risker som med otur kan öka inflationen igen. Flera faktorer talar dock för att Riksbanken bör kunna sänka styrräntan mer i år än vad de hittills sagt. Inflationen har kommit in i linje med målet flera månader i rad. Arbetslösheten har ökat och förväntas fortsätta att öka, hushållens konsumtion fallit, de svenska löneökningarna är måttliga och inflationsförväntningar ligger helt i linje med målet. Även den segdraget höga tjänsteinflationen har fallit tydligt. Lägg där till den senaste tidens stärkta kronkurs gentemot både dollarn och euron som bidrar till sänkt importerad inflation, säger Robert Boije, chefsekonom på SBAB.

- Vi ligger fast med vår prognos om totalt fem sänkningar av styrräntan om 0,25 procentenheter vardera under året, även om utvecklingen i svensk ekonomi hade kunnat motivera en dubbelsänkning redan i nästa vecka. Vi tror inte att Riksbanken vill äventyra den senaste tidens stärkta krona. Om ECB sänker sin styrränta den 12 september och FED mer tydligt aviserar en sänkning i närtid, kan Riksbanken tryggt följa upp augustisänkningen med en ny sänkning på 25 punkter i september och ytterligare två innan årsskiftet, säger Robert Boije.

SBAB har i stort sett legat kvar ända sedan i augusti förra året med prognosen om fyra-fem sänkningar av styrräntan (se diagram 1–3).

- Vi stack ut hakan i augusti förra året och talade om fem sänkningar av styrräntan under 2024. Detta utifrån en analys som pekade mot att det underliggande inflationstrycket redan då var på tydlig nedgång. Vid den tidpunkten avvek Riksbankens, marknadens och många andra prognosmakares prognoser av styrräntan markant från vår. Nu ligger de nära den prognos som vi i stort sett legat fast med ända sedan dess, säger Robert Boije.

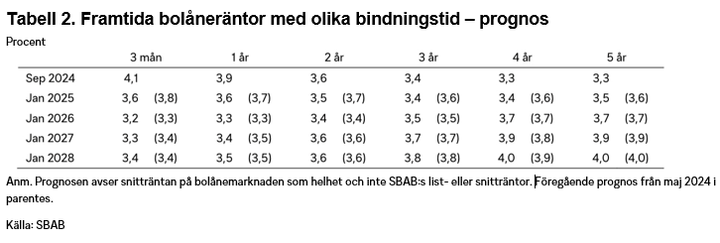

Markant nedjusterade bolåneräntor för alla bindningstider till januari nästa år

Givet SBAB:s prognos för styrräntan kan den rörliga bolåneräntan, mätt som snittränta på hela bolånemarknaden, väntas vara nere på runt 3,6 procent i januari nästa år (se tabell 2 och även tabell 3 för hur det slår på lån av olika storlek). I förhållande till föregående ränteprognos i maj har bolåneräntorna, trots oförändrad prognos över styrräntan, justerats ned med 1–2 tiondelars procentenheter för samtliga bindningstider vid samma tidpunkt. Detta till följd av minskade upplåningskostnader efter den senaste tidens fallande räntor på bostadsobligationer och en oväntat snabb marknadsrespons av de nu förväntade sänkningarna av styrräntan. På lite sikt väntas dock de lite längre bundna räntorna hoppa upp något igen.

- Vår bedömning är att den rörliga bolåneräntan är nere på 3,6 procent i januari nästa år för att sedan fortsätta att sjunka ner mot 3,2 procent till samma månad året efter. Så som vi ser på ränteläget framöver bör bolånetagare ställa in sig på rörliga bolåneräntor på lite över 3 procent och en femårsränta runt 4 procent på lite sikt. Sedan finns det risker i vår omvärld som kan ändra bilden, vilka, som alltid, är viktiga att väga in som bolånetagare, säger Robert Boije.

- Får vi rätt i vår prognos över den rörliga bolåneräntan, kan ett hushåll med ett bolån på 2 miljoner kronor med rörlig ränta se fram emot ungefär 960 kronor i minskade räntekostnader per månad från juli i år till januari nästa år och med ytterligare 480 kronor i månaden till januari 2026, säger Robert Boije.

Valet av räntebindningstid är inte givet

I valet mellan att binda räntan eller välja rörlig ränta som binds om vart tredje månad är det rent kostnadsmässigt, enligt prognosen, dyrare att binda räntan på 1–2 år jämfört med att välja rörlig ränta, samma kostnad att välja rörlig ränta och 3 års bindningstid, men något billigare med 4–5 års bindningstid jämfört med rörlig ränta (se diagram 4).

- Valet av räntebindningstid är inte givet i nuvarande läge. Det beror på hur man som bolånetagare förhåller sig till risk och vilka marginaler man har i sin ekonomi för att kunna parera oväntade förändringar i räntan. På lite sikt tror vi att de de lite längre bundna räntorna hoppar upp lite igen. Möjligen kan det i närtid öka intresset något för de lite längre bindningstiderna. Samtidigt är det en historiskt stor andel nya bolånetagare som alltjämt väljer rörlig ränta, säger Robert Boije.

Om SBAB:s prognos av styrräntan: Prognosen över styrräntan i närtid bygger på vad vi tror att Riksbanken ska göra, givet det de har signalerat den senaste tiden. Prognosen för styrräntan på lite längre sikt, bygger på SBAB:s egen analys av det underliggande inflationstrycket i svensk ekonomi.

Tabell och diagrambilaga hittar du i bifogat pressmeddelande.

Nyckelord

Kontakter

Catharina HenrikssonPresschefSBAB

Tel:+46 76 118 79 14catharina.henriksson@sbab.seRobert BoijeChefsekonomSBAB

Tel:070-269 45 91robert.boije@sbab.sewww.sbab.se/bloggen/Bilder

Dokument

Om SBAB

SBAB:s affärsidé är att med nytänkande och omtanke erbjuda lån och sparande samt andra tjänster till privatpersoner, bostadsrättsföreningar och fastighetsbolag i Sverige. SBAB bildades 1985 och ägs av svenska staten. Bostadssajten Booli och mäklarguiden Hittamäklare är en del av SBAB:s trygga och enkla tjänster för bolån och boendeekonomi utan krångel. Antal bolånekunder uppgår till 287 000 och 634 000 privatpersoner har sparkonto (per den 31 mars 2024). Antal medarbetare (FTE) är 957. SBAB prioriterar fyra av FN:s globala hållbarhetsmål (8, 11, 12 och 13) inom ramen för Agenda 2030. Målen utgör en integrerad del av SBAB:s hållbara styrmodell och dagliga arbete. Läs mer på: sbab.se, booli.se, hittamaklare.se, facebook.com/sbabbank, twitter.com/sbabbank, linkedin.com/company/sbab-bank.

Följ SBAB Bank

Abonnera på våra pressmeddelanden. Endast mejladress behövs och den används bara här. Du kan avanmäla dig när som helst.

Senaste pressmeddelandena från SBAB Bank

Breda prisfall på bostäder i juli - i det närmaste prisras på lägenheter i Storstockholm2.8.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna sjönk med 2,4 procent i juli för Sverige som helhet: lägenhetspriserna med hela 4,6 procent och huspriserna med mer måttliga 1,4 procent. I Storstockholm föll lägenhetspriserna tillbaka med 7,1 procent – en anmärkningsvärt stor nedgång. Lägenhetspriserna föll tillbaka i fem av sex regioner och huspriserna i fyra av sex. Prisfallet för lägenheter var klart större än vad som är normalt för semestermånaden juli. Detta visar SBAB Booli Housing Price Index (HPI).

Räntebindningsboomen är över – nästan alla väljer rörligt igen14.7.2026 07:00:00 CEST | Pressmeddelande

I mars valde rekordmånga SBAB-kunder att binda räntan. Nu har utvecklingen vänt. I juni valde endast 2 procent att binda hela eller en del av sina lån. Förklaringen till förändringen är sannolikt att hushållens ränteoro minskat samtidigt som det blivit relativt sett dyrare att binda räntan.

Bostadsmarknaden fortsätter att normaliseras8.7.2026 07:00:00 CEST | Pressmeddelande

SBAB/Booli:s indikator Bomarknadstempen som mäter hur lätt det är att sälja en bostad visar att temperaturen på den svenska bostadsmarknaden som helhet fortsatte att stiga i juni. Ökningen gäller både för hus och lägenheter. Husmarknaden har nästan uppnått normal temperatur medan lägenhetsmarknaden har mer att hämta igen.

Vattenbrist största klimatoron bland svenska husägare7.7.2026 07:00:00 CEST | Pressmeddelande

Låga grundvattennivåer och återkommande bevattningsförbud kan bidra till att vattenbrist är den klimatrisk som oroar svenska husägare mest. Det visar SBAB:s senaste undersökning om klimatrisker. Men vattenbrist påverkar inte bara hushållens vattenförsörjning utan även bostaden. Torka kan göra att marken krymper vilket kan ge sättningar i husgrunden och sprickor i fasader.

Bostadspriserna steg måttligt i juni – men samtidigt mer än vad de brukar göra den första sommarmånaden2.7.2026 07:00:00 CEST | Pressmeddelande

Bostadspriserna steg med 0,4 procent i juni för Sverige som helhet: lägenhetspriserna med 0,6 procent och huspriserna med 0,3 procent. Såväl lägenhets- som huspriserna steg i fyra av sex regioner och föll i två. Även om prisuppgången för Sverige som helhet var måttlig, var den stark för att vara en junimånad. Detta visar SBAB Booli Housing Price Index (HPI).

I vårt pressrum kan du läsa de senaste pressmeddelandena, få tillgång till pressmaterial och hitta kontaktinformation.

Besök vårt pressrum